如何确定企业合并时股东股权比例?

来源:小兵研究发布时间:2020-10-30 16:50:01

企业合并一般有三种方式:控股合并、吸收合并和新设合并。根据《企业会计准则第20号——企业合并》、《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税(2009)59号),控股合并方式

企业合并一般有三种方式:控股合并、吸收合并和新设合并。根据《企业会计准则第20号——企业合并》、《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税(2009)59号),控股合并方式可以理解为股权收购,是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项;而吸收合并和新设合并可以理解为实体合并,是指一家或多家企业将其全部资产和负债转让给另一家现存或新设企业,被合并企业股东换取合并企业的股权或非股权支付,实现两个或两个以上企业的依法合并。本文要解决的是,为大家提供一个在实体合并中,采用换股合并方式下确定存续或新设企业股权结构的简便计算方法,这应该也是换股合并时股东最为关心的事情。

区分合并企业之间有无持股关系,我们分别举例介绍换股合并时股权比例的计算方法。

一合并企业之间无持股关系

假设合并企业之间并无持股关系,这种情况下合并后股比的计算较为简单,只需将股东在合并前企业中所占股比对应的公允价值比上参与合并的全部企业公允价值合计数即可。

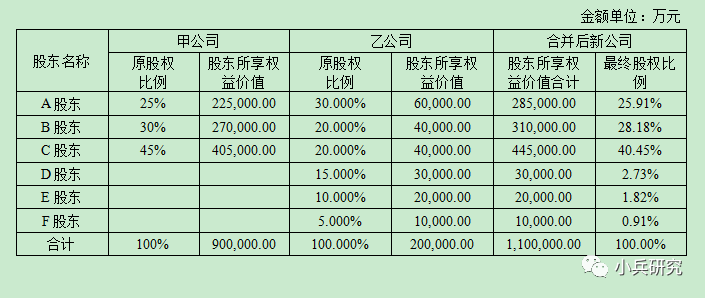

我们举例说明:假设有甲公司、乙公司两家企业合并,甲公司为合并方,乙公司为被合并方,合并后甲公司存续,乙公司注销。合并前甲公司有A、B、C三家股东,股权比例分别为25%、30%、45%,乙公司股东包括A~F等六家股东,股权结构见下表。经评估机构测算,合并基准日甲公司全部股权估值为90亿元,乙公司全部股权估值为20亿元。以A股东为例,其所持原甲公司25%股权的估值为22.50亿元,所持乙公司股权的估值为6.00亿元,所享权益合计估值为28.50亿元,而甲、乙两家公司估值合计金额为110.00亿元,则A股东在合并后新公司中的股权比例为28.50亿元÷110.00亿元=25.91%。

具体案例计算过程如下表所示:

合并企业之间无持股情况下的

股比计算过程表

二合并企业之间存在持股关系

实务中,我们经常会碰到实施合并的主体属于同一控制下企业,且一方持有另一方或多方一定比例的股权。这种情况我们在计算过程中需要考虑估值重复计算部分的抵消。

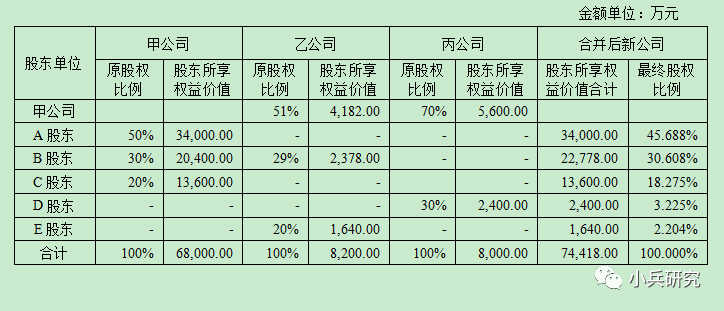

同样,我们用案例来说明问题:假设甲公司作为母公司吸收合并乙、丙两家子公司,甲公司分别持有乙、丙两家子公司51%、70%股权,吸收合并完成后甲公司存续,乙、丙两家子公司注销。合并基准日甲公司估值为6.8亿元,乙公司估值0.82亿元,丙公司估值0.80亿元。由于甲公司估值中包含所持乙、丙两家子公司长期股权投资的价值,因此在计算全部股东所享权益价值合计金额时,需要将此部分金额进行抵消处理,即

全部股东所享权益价值合计=三家企业估值合计数-甲公司所持乙公司股权估值-甲公司所持丙公司股权估值=(68,000.00万元+8,200.00万元+8,000.00万元)-4,182.00万元-5,600.00万元=74,418.00万元。

以B股东为例,其在甲公司所持股权估值为20,400.00万元,在乙公司所持股权估值为2,378.00万元,则合并后B股东在新公司中的股比=(20,400.00万元+2,378.00万元)÷74,418.00万元=30.608%。

具体案例计算过程如下表所示:

合并企业之间存在持股情况下的

股比计算过程表

综上,我们提供了在吸收合并、新设合并中,采用换股合并方式下确定存续或新设企业股权结构的简便计算方法。理论上,无论合并各方是否为同一控制下企业,只要交易原则是公允的,那么合并后股比的计算方法都基本是一致的。唯一需要注意的是,合并各方之间如有持股关系,需要对估值重复计算金额进行抵消处理。

以上就是如何确定企业合并时股东股权比例?的全部内容,希望对大家的学习和解决疑问有所帮助,也希望大家多多支持董秘网和董秘网公众号。