IPO过程中的政府补助关如何过

来源:小兵研究发布时间:2021-01-05 15:58:14

IPO过程中的政府补助关如何过

政府补助,从定义出发,指企业从政府无偿取得的货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。与日常经营过程中流入企业的收益不同,政府补助最大的特点为无偿性,政府并不因此享有企业的所有权,企业将来也不需要偿还。但政府补助通常附有一定的条件,这与政府补助的无偿性并不矛盾,而是企业经法定程序申请取得政府补助后,应当按照政府规定的用途使用该项补助。根据《会计准则16号—政府补助》规定,政府补助按其关联情况分类,分为与资产相关的政府补助和与收益相关的政府补助。与资产相关的政府补助,是指企业取得的、用于构建或以其他方式形成长期资产的政府补助;与收益相关的政府补助,是指除了与资产相关的政府补助之外的政府补助。与收益相关的政府补助应当在其补偿的相关成本费用发生的期间计入当期损益;与资产相关的政府补助,应当随着相关资产的使用逐渐计入以后各期的收益,即应当先确认为递延收益,然后自相关资产可使用时起,在该项资产使用寿命内平均分配,计入当期损益。

在审计过程中,会计师应当根据政府出具的相关文件判断补助为属于资产相关的政府补助,亦或费用相关的政府补助。但在实务中,往往存在无法根据文件判断补助类型的情况,此时将导致审计报表所载利润存在未按准确列示风险。此外,政府补助的无偿、扶持等特性决定,其无法也不应成为企业主要、持续利润的来源。故一直以来监管及外界对大额政府补助的真实性、合理性均较为关注,如2017年上交所出具的《监管问答》就对政府补助做了详细的规定。

针对与收益相关的政府补助,当达到公司最近一个会计年度经审计净利润10%,且金额超过100万的,应当披露;针对与资产相关的政府补助,当达到公司最近一期经审计总资产的10%,或者净资产10%且金额超过1000万元的,应当披露。公司在披露获得政府补助的公告中,应当披露获得政府补助的金额、政府补助对公司利润或资产等相关财务指标的影响。此外,还需要披露取得政府补助的依据、发放主体、发放事由等情况。那么在IPO过程中存在大额政府补助,或企业利润严重依赖政府补助的情况下,监管的核查重点系何,又会对IPO产生怎么的影响。我们也许可以通过下面的几个案例窥得一二。

一蓝特光学:政府补助与税收优惠撑起业绩

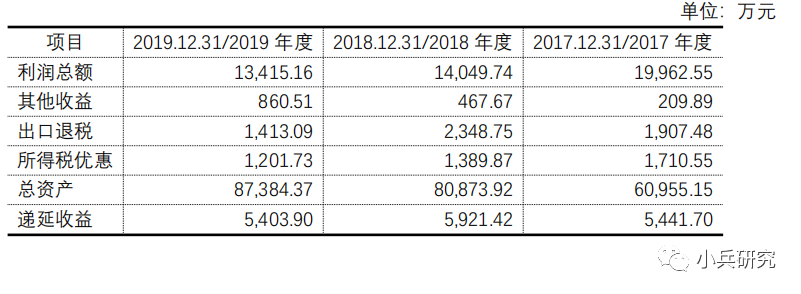

2020年3月26日,浙江蓝特光学股份有限公司(以下简称“蓝特光学”)向上交所递交科创板招股书申报稿。采用第一套上市标准:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。公司的主营业务为光学元件的研发、生产和销售。其主要产品为光学棱镜、玻璃非球面透镜、玻璃晶圆、汽车后视镜等。根据招股书显示,报告期内经营成果如下:

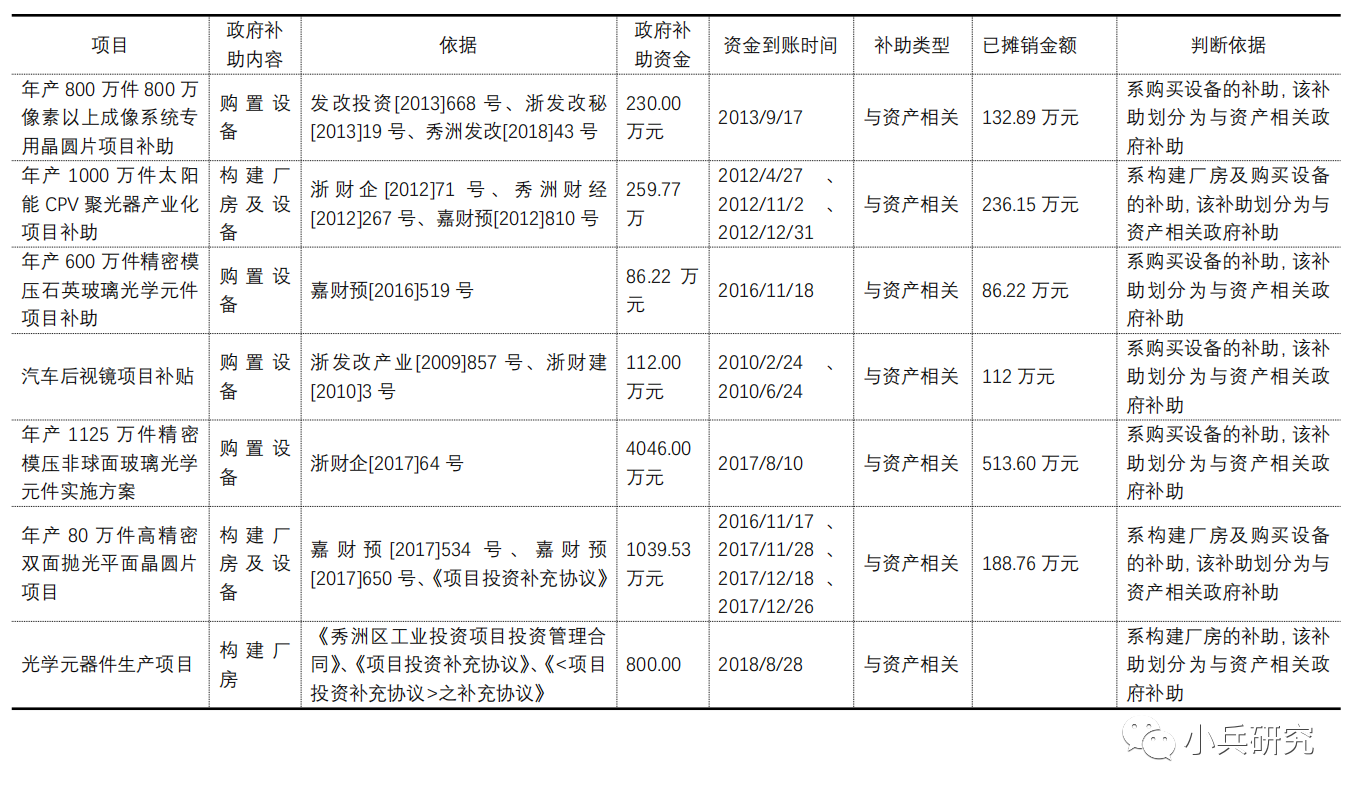

报告期内,收到的500万元以上政府补助共计3项,分别为根据浙财企[2017]64号文补助的年产1125万件精密模压非球面玻璃光学项目,金额4,046万元,为根据嘉财预[2017]534号、嘉财预[2017]650号、《项目补助投资协议》补助的年产80万件高精密双面抛光平面晶圆片项目,金额1,039.53万元,为根据《秀洲区工业投资项目投资管理合同》、《项目投资补充协议》、《<项目投资补充协议>之补充协议》补助的光学元器件生产项目,金额800万元。上述补助款项除光学元器件生产项目为2018年8月收到外,其余项目均在2017年底前收到。上述项目截至2019年12月31日,递延收益摊销进度分别为12.69%、18.16%和0%。其中精密模压非球面玻璃光学项目补助均用来购置设备,已于2018年度投入使用,根据摊销进度匡算,发行人将该批补助设备基本按照公司生产设备最长折旧年限10年进行折旧。笔者查阅相关政府补助文件,文件未对补助设备明细进行规定。故此在存在大额与资产相关的政府补助的情况下,如何确认采买的设备是否属于该项补助,以及判断该项设备达到预定可使用状态时点、拟采用的折旧政策等事项,在会计处理过程中就显得尤为重要。

二科汇股份:税收优惠是利润的主角

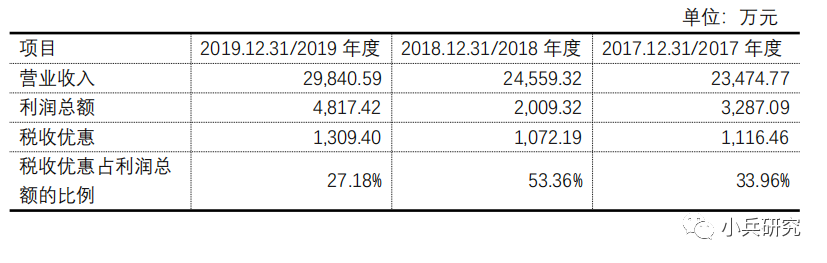

2020年6月29日,上交所受理山东科汇电力自动化股份有限公司(以下简称“科汇股份”)申报材料。公司选择第一套上市标准,即“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”根据招股书显示,公司致力于电力自动化及工业物联网新技术的研发与产业化,共有两大业务板块,分别为智能电网故障检测与自动化、开关磁阻电机驱动系统。报告期内,公司主要财务数据如下:

此外,科汇股份在2017年至2019年,收到政府补助分别为391.49万元、374.56万元、579.00万元,分别占当期利润总额的比重为11.91%、18.64%、12.02%。税收优惠与政府补助合计对公司利润的贡献分别为45.88%、72.00%、39.20%,其对公司利润的重要程度不言而喻,尤其是在2018年,更是独占鳌头。在第一轮反馈意见中,监管机构要求发行人补充披露政府补助对经营成果的影响,充分揭示相关风险。2017年至2020年1-6月,发行人计入当期损益的政府补助分别为1,008.11万元、1,255.14万元、1,396.41万元和387.06万元,占利润总额的比重分别为30.67%、62.47%、28.99%和17.68%,对公司经营成果有一定影响。政府补助主要为科研项目专项经费和发行人所处行业的软件产品退税优惠政策等,如果政府部门政策变化或扶持项目投入及奖励减少,公司不能够及时通过扩大生产规模、提供利润率水平等途径增强盈利能力,则存在政府补助减少对公司经营成果产生影响的风险。公司始终未从正面回应,在未来经营过程中如果摆脱经营成果对政府补助的严重依赖。

三悦安新材:补助平滑利润

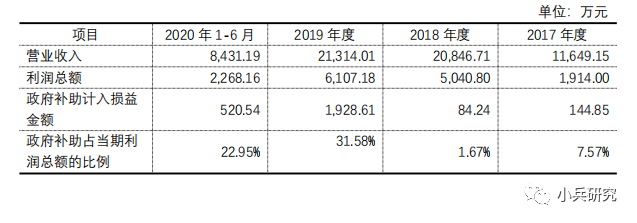

2020年6月30日,江西悦安新材料股份有限公司(以下简称“悦安新材”)向上交所递交材料,申请注册上市。公司主营超细金属粉末新材料,主要产品包括羰基铁粉系列产品、雾化合金粉系列产品、软磁粉系列产品、金属注射成型喂料系列产品、吸波材料系列产品等。根据招股书显示,报告期内主要财务数据如下:

根据公司披露的最新数据,2020年1-6月营业收入同期下降6.40%,利润总额同期下降23.18%。剔除政府补助影响后,2019年利润总额较2018年下降778万,降幅达15.70%。2019年政府补助大额上涨,主要系公司收到上市奖励款1,438万元与上市股改款200万元。2020年收到政府补助520万,其中公司上市奖励款423万元,已占当期净利润的25%左右。针对该特殊情况,公司在招股书中提示政府补助波动影响经营业绩的风险。监管机构在几次反馈意见中,对公司经营业绩逐年下滑极为重视,要求发行人说明(1)针对中美贸易摩擦对相关产品销售的影响,说明公司对美主要客户、及对下游受中美贸易摩擦影响的国内主要客户的未来销售趋势,公司是否存在相关产品收入持续大幅下降的风险,公司具体的应对措施;(2)获取军工资质的计划及具体措施,若无法获取,公司促进吸波材料产品销售的具体安排,报告期内吸波材料产品客户的拓展情况;(3)公司2020年1-9月份的业绩情况,结合截至目前的在手订单情况,预测2020年的业绩情况,分析业绩及主要财务数据变化的原因;(5)结合公司主营业务收入增长率情况,分析公司未来的增长性。此外,监管机构对公司对政府补助的依赖性也提出了质疑:结合2019年政府补助金额显著较大的情形,分析政府补助对公司业绩的影响情况,说明是否对政府补助存在较大依赖。

结合上述三个案例,可以发现,在IPO过程中,监管机构对政府补助的核查思路大致可分为以下几步:

(1) 政府补助的真实性与合法性。针对该点,主要可以从核查各项政府补助的依据是否充分,是否有对应的政策文件;收到政府补助的银行流水是否异常;政府补助项目内容是与公司业务吻合等方面出发;

(2) 政府补助的会计处理是否正确。针对该点,主要可以从政策文件出发,判断收到的补助为与资产相关,亦或与收益相关。若为与资产相关的政府补助,应当随着相关资产的使用逐渐计入以后各期的收益,即应当先确认为递延收益,然后自相关资产可使用时起,在该项资产使用寿命内平均分配,计入当期损益。若为与收益相关的政府补助,则应判断是弥补已经发生成本,还是尚未发生的成本。若为弥补已经发生的成本,则在当期确认损益;若为弥补尚未发生的成本,则在成本发生当期确认损益。

(3) 政府与经营成果的关系。在IPO过程中,监管机构对发行人的政府补助进行关注,往往是因为发行人的业绩对政府补助具有严重依赖性。在该情况下,发行人仅从补助的真实合法性,以及会计处理的正确性角度,已经无法消除监管机构以及外界投资者的疑虑。公司需要从经营角度进行回答。很多情况下,囿于自身经营情况,发行人往往对该类问题左顾而言他,避而不答,如通过一些数据、指标的罗列,强行解释其经营业绩对政府补助不具有依赖性。

文章来源于小兵研究 ,作者尹沙

以上就是IPO过程中的政府补助关如何过的全部内容,希望对大家的学习和解决疑问有所帮助,也希望大家多多支持董秘网和董秘网公众号。

相关词搜索:IPOIPO政府补助IPO过程中的政府补助