减持新规出炉,董秘该如何应对?

来源:互联网发布时间:2023-10-11 17:29:51

史上最严减持新规出炉,董秘该如何应对?

中国证监会近日发布了一系列要求,旨在进一步规范上市公司股东、实际控制人等相关方的股份减持行为。这些被业内称为“史上最严减持新规”的规定从破发、破净、分红等多个维度对股东减持进行了严格限制,旨在维护市场稳定和保护中小投资者的合法权益。作为董秘,如何应对这些新规的变动?本文将为您解析相关的策略和措施。

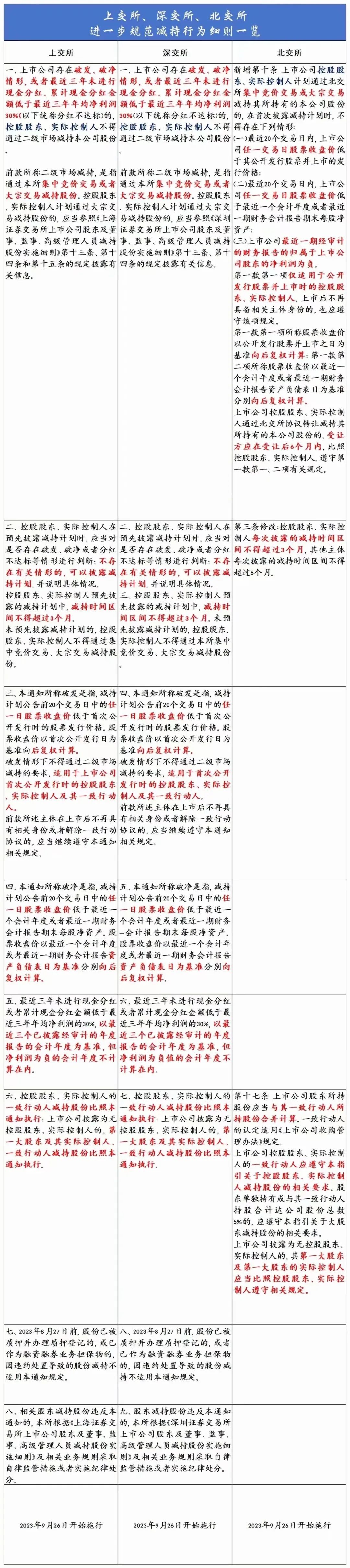

01、沪深北交易所减持新规要点

8月27日,证监会发布《进一步规范股份减持行为》, 9月26日晚,为进一步落实证监会上述监管要求,沪深交易所正式发布《关于进一步规范股份减持行为有关事项的通知》(以下简称《通知》),北交所同步修订《北京证券交易所上市公司持续监管指引第8号——股份减持和持股管理》。

(图片来源于网络)

上述有关规定进一步明确了关于破发、破净以及分红不达标等标准,现将有关要点梳理如下:

一、适用主体:控股股东、实际控制人及其一致行动人

《通知》明确规范减持行为的监管要求适用控股股东、实际控制人及其一致行动人,上市公司披露为无控股股东、实际控制人的,第一大股东及其实际控制人、一致行动人减持股份比照《通知》执行。

二、进一步明确减持限制情形

1.破发

低于首发价格(后复权),首发后解除一致行动协议仍须适用

根据《通知》,破发是指减持计划公告前20个交易日中的任一日股票收盘价低于首次公开发行时的股票发行价格,股票收盘价以首次公开发行日为基准向后复权计算。

破发情形下不得通过二级市场减持的要求,适用于上市公司首次公开发行时的控股股东、实际控制人及其一致行动人。需要注意的是,此类情形下,首次公开发行时的控股股东、实际控制人及其一致行动人若在上市后不再具有相关身份或者解除一致行动协议的,应当继续遵守《通知》相关规定。

2.破净

以减持计划前连续20日为标准,股价从基准日向后复权计算

根据《通知》,破净是指减持计划公告前20个交易日中的任一日股票收盘价低于最近一个会计年度或者最近一期财务会计报告期末每股净资产。股票收盘价以最近一个会计年度或者最近一期财务会计报告资产负债表日为基准分别向后复权计算,即以股票收盘价分别比照最近一期财报和最近一年经审计的年报的每股净资产,只有两者都不破净时才能减持;连续二十个交易日的要求则有效避免了控股股东、实际控制人操纵股价配合减持动作。

3.现金分红

以最近三个经审计会计年度为基准,净利润为负的年度不计算在内

新规明确最近三年未进行现金分红或者累计现金分红金额低于最近三年年均净利润的30%,以最近三个已披露经审计的年度报告的会计年度为基准,但净利润为负的会计年度不计算在内。例如若上市公司2020年度、2021年度归属于上市公司股东的净利润为正,但2022年度归属于上市公司股东的净利润为负,则2022年度不纳入计算标准。即只算盈利年度的分红金额和年均净利润,如上市公司最近三年均为亏损则无法达标,相关主体不得实施减持。

三、强化大宗交易减持规范要求

一是新增预披露要求。此前减持实施细则并未要求大股东在大宗交易减持前预先披露,《通知》此次明确,控股股东、实际控制人及一致行动人计划通过大宗交易减持股份的,应当参照沪深交易所《上市公司股东及董事、监事、高级管理人员减持股份实施细则》做好事前、事中、事后信息披露,即以大宗交易减持应当:

1. 提前15个交易日预披露减持计划;

2. 在减持数量过半或时间过半时应当披露减持进展情况(还须考虑百一变动);

3. 在减持计划实施完成或减持时间届满后的2个交易日内披露具体减持情况。

二是减持时间区间不得超过3个月(含集中竞价方式减持)。需要注意的是,《通知》规定,控股股东、实际控制人在预先披露减持计划时,应当对是否存在破发、破净或者分红不达标等情形进行判断,判断为不存在前述情形的说明具体情况;控股股东、实际控制人预先披露的减持计划中,减持时间区间不得超过3个月。未预先披露减持计划的,控股股东、实际控制人不得通过集中竞价交易、大宗交易减持股份。

此外,在关于减持价格、锁定期限以及减持披露要求方面,除参照《通知》相关规定外,还应考虑股东自身是否存在关于减持的其他承诺,如有应一并严格遵守。

四、北交所《持续监管指引第8号》主要修订内容

北交所同日披露《北京证券交易所上市公司持续监管指引第8号——股份减持和持股管理》,修订内容要点如下:

一是明确除破发、破净情形外,增加“上市公司最近一期经审计的财务报告的归属于上市公司股东的净利润为负”的,控股股东、实际控制人不得通过二级市场减持。北交所暂未将减持限制与上市公司分红情况挂钩,不设置分红标准限制。

二是细化具体执行标准,破发、破净不得减持情形的具体执行标准参照沪深交易所《通知》相关规定。(北交所此前即规定大股东、实际控制人、董监高通过北交所大宗交易或协议转让减持的须进行预披露,与现行一致)

三是明确上市公司控股股东、实际控制人的一致行动人减持比照执行;无控股股东、实际控制人的,第一大股东及其实际控制人比照执行。

五、衔接安排

《通知》明确,2023年8月27日前股份已被质押并办理质押登记的,或者已作为融资融券业务担保物的,因违约处置导致的股份减持不适用《通知》规定。

六、减持监管趋严,交易规范重要性显著升级

值得注意的是,此前沪深交易所的《减持实施细则》对于大股东(控股股东、实际控制人等)所持有的股份来源有分类规定,即大股东减持通过集中竞价交易取得的股份不受减持实施细则的限制,但本次新规并未对股份来源加以区分,即相关主体所持有的全部股份均须考虑适用。

从市场案例来看,监管机构对于情节严重的违规减持行为均从严从重采取了纪律处分措施,如上海瀛翊违规减持药明康德股票,被处以逾2亿元罚款;又如于范易等超比例减持我乐家居股票,被没收违法所得并处以约违法所得两倍的罚款。随着监管规范要求进一步明确,控股股东、实际控制人等“关键少数”更须恪守合规底线,心怀敬畏之心,专注提升上市公司质量,维护资本市场健康可持续发展。

02、董秘的应对策略

对于董秘来说,如何应对减持新规是一个重要的问题。以下是几点建议:

一、深入了解新规

作为董秘,首要任务是深入了解中国证监会发布的相关文件,确保对新规的内容和要求有清晰的认识。细读新规文件,关注相关解读和解释,及时了解新规的具体执行细则,确保对新规的理解准确。

二、内部沟通和协调

董秘应与公司高层、股东和实际控制人进行充分沟通和协调,明确新规对公司的影响和要求,共同制定应对策略。在沟通过程中,应确保各方利益得到平衡,避免因减持行为引发不必要的纷争和风险。

三、制定减持计划

根据新规的要求,董秘应制定合理的股东减持计划。考虑到破发、破净、分红等多个维度的限制,应合理安排减持的时间、方式和数量,避免对公司股价和市场造成过大的冲击。同时,要与股东和实际控制人充分沟通,确保减持计划的顺利实施。

四、加强信息披露和沟通

董秘应及时、准确地披露公司的相关信息,保持与投资者的沟通和交流,增强市场透明度和投资者信心。在减持过程中,要主动回应市场关切,解答投资者疑虑,避免不必要的误解和风险。及时披露股东减持计划和进展情况,确保信息公开透明。

五、强化风险管理和合规监控

董秘应加强对股东减持行为的监控和风险评估,及时发现和应对潜在的市场风险。建立健全的内部控制体系,确保公司的减持行为符合法规要求,避免违规操作和处罚。与专业的律师、会计师事务所等合作,寻求他们的专业支持和建议,确保公司的减持行为合规可行。

六、持续学习和跟进

董秘应持续学习和跟进相关政策和法规的最新动态,了解市场变化和投资者需求的变化,及时调整和优化减持策略。积极参与行业协会和相关研讨会,与同行交流经验,共同应对新规带来的挑战和变化。

结语

作为董秘,应对中国证监会发布的“史上最严减持新规”,需要深入了解新规、内部沟通和协调、制定减持计划、加强信息披露和沟通、强化风险管理和合规监控,以及持续学习和跟进。通过以上策略和措施,董秘可以更好地应对新规的变动,维护公司的利益和市场的稳定。

以上就是减持新规出炉,董秘该如何应对? 的相关内容,希望对大家的学习和解决疑问有所帮助,希望大家多多支持董秘网和董秘网公众号。