不良资产四大交易类型税收明细

来源:互联网发布时间:2023-12-25 17:12:27

不良资产四大交易类型税收明细

一、交易类型

不良资产交易一般为以下四类:

(一)购买债权,通过抵押资产拍卖所得抵债

(二)购买债权,以物抵债

(三)参与法拍

(四)股权交易

我们将通过下文分析各类交易将产生的税收。

二、交易税收

(一)法院强制拍卖

法院强制拍卖的费用参考《诉讼费用交纳办法》第十四条

申请费分别按照下列标准交纳:依法向人民法院申请执行人民法院发生法律效力的判决、裁定、调解书,仲裁机构依法作出的裁决和调解书,公安机关依法赋予强制执行效力的债权文书,申请承认和执行外国法院判决、裁定以及国外仲裁机构裁决的,按照下列标准交纳:

1.没有执行金额或者价额的,每件交纳50至500元。

2.执行金额或者价额超过1万元的,每件交纳50元。超过1万元至50万元的部分,按照1.5%交纳;超过50万元至500万元的部分,按照1%交纳;超过500万元至1000万元的部分,按照0.5%交纳;超过1000万元的部分。按照0.1%交纳。

3.符合民事诉讼法第五十五条第四款规定,未参加登记的权利向人民法院提起诉讼,按照本项规定的标准申请费,不再交纳案件受理费。

(二)以物抵债

购买债权后以物抵债的,税收规定视同资产销售,即资产原所有人向抵债人销售资产。

债务方应当将抵债货物做销售处理,计算增值税销项税额。

债权方,根据债务方开具的增值税专用发票,确定进项税额,报经税务征收机关批准予以抵扣。

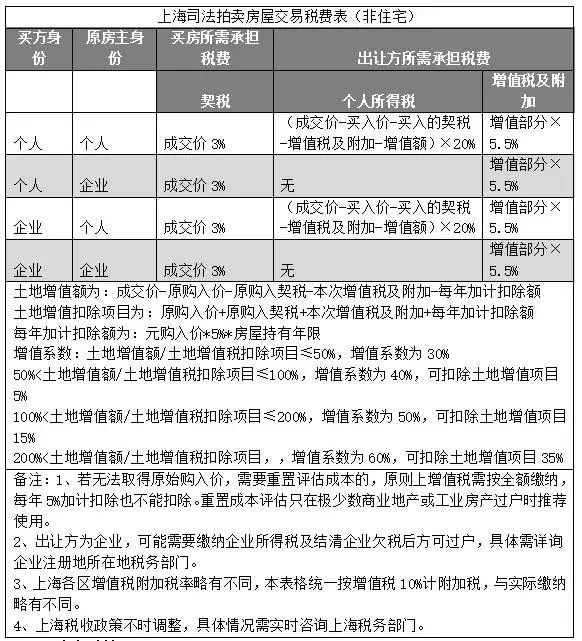

(三)参与法拍(不同地区法院存在不同,不同拍卖案例以法院公告为准,下面以上海地区举例)

(四)股权交易

股权转让分为公司股权转让和个人股权转让,以下分别分析两种股权转让的税费种类。

1.企业转让给个人、企业转让给企业:增值税、印花税、企业所得税

(1)增值税

营改增之前,即《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,下称36号文)于2016年5月1日实施之前,股权转让涉及的流转税为营业税。根据原有规定,对股权转让不征收营业税。只有企业转让上市公司的股权才需要按照金融商品转让缴纳相应增值税,其他的都不需要缴纳增值税。

(2)印花税:税率0.05%

印花税是对签订股权转让合同的双方征收的,双方都需要缴印花税。

计算公式:应缴印花税额=合同所载金额总额*5/10000

以销售收入计税依据。

(3)企业所得税

企业转让给个人、企业转让给企业应缴企业所得税,企业所得税税率25%。另外,符合条件的小型微利企业,企业所得税税率是20%,高新技术企业,企业所得税税率为15%。

计算公式为企业应纳所得税额=(转让股权收入-取得该股权所发生的成本-转让过程中所支付的相关合理费用)*25%。

计算公式:企业应缴所得税额=(转让股权收入-取得该股权所发生的成本-转让过程中所支付的相关合理费用)*25%

2.个人转让给个人、个人转让给企业涉及税:印花税、增值税、个人所得税。印花税与增值税部分与企业股权转让部分相同。

(1)个人所得税

应缴个人所得税,税率20%。

计算公式:个人应纳所得税额=(转让股权收入-取得该股权所发生的成本-转让过程中所支付的相关合理费用)×20%

股权转让的个人所得税,以股权转让方为纳税人,以受让方为代扣扣缴义务人。

纳税申报时间:转让方和受让方在签订股权转让协议并完成股权转让交易后,至企业变更股权登记之前,到主管税务机关办理纳税申报。

三、依据和说明

(一)根据《中华人民共和国个人所得税法》、《中华人民共和国企业所得税法》及有关规定,个人及企业通过招标、竞拍或其他方式购置债权以后,通过相关司法或行政程序主张债权而取得的所得,应按照“转让财产收入”项目交纳所得税。

(二)尽管《最高人民法院关于人民法院网络司法拍卖若干问题的规定》第三十条规定:“因网络司法拍卖本身形成的税费,应当依照相关法律、行政法规的规定,由相应主体承担;没有规定或者规定不明的,人民法院可以根据法律原则和案件实际情况确定税费承担的相关主体、数额。”但在司法实践中,不同法院及法官对于税费承担具体方式的认定上,存在不一致的观点,部分法院在司法判决/裁定中甚至根本不对税费的承担方式予以确定。

以上就是 不良资产四大交易类型税收明细的全部内容,希望对大家的学习和解决疑问有所帮助,也希望大家多多支持董秘网和董秘网公众号。

相关文章

- ・不良资产尽调流程和主要内容2012.03.14

- ・不良资产尽调流程和主要内容2012.03.14