各板块关联方定义的异同点及相关案例总结

来源:小兵研究 ,作者投行海海发布时间:2024-03-11 17:15:39

各板块关联方定义的异同点及相关案例总结

一、法律法规关于关联方的定义

关联人的界定包括证监会(包括交易所)和财政部两个角度,两者有所区别:

1、证监会从上市公司监管角度出发,通过《上市公司信息披露管理办法》《上市规则》对关联人概念进行了界定。证监会监管和规范的关联人是指,能够控制上市公司或影响上市公司的决策而损害上市公司利益的各方,具有单向性,不包括上市公司的子公司、合营企业、联营企业(因为其不能反过来控制或影响上市公司决策,但合营企业和联营企业在某些特殊情况下可能构成关联方),具体官方文件可参见《证监会就<上市公司信息披露管理办法>答记者问》第8个问题与《中小板上市公司信息披露与规范运作常见问题解答》第27个问题。同时,证监会对关联人的界定还包括历史关联人(过去12个月存在关联关系的关联方)和潜在关联人(基于协议安排未来12个月内存在关联关系的关联方);

2、财政部从财务报表使用者角度出发,通过《企业会计准则第36号-关联方披露》对关联人概念进行了界定。财政部监管和规范的关联人是以存在控制、共同控制或重大影响关系为前提条件的,具有双向性,包括上市公司的子公司、合营企业、联营企业。

总体而言,IPO招股说明书“同业竞争与关联交易”章节和上市公司定期报告“财务报告”部分的关联人及关联交易的披露应遵守《企业会计准则第36号》,上市公司临时报告和定期报告中非财务报告部分的关联人及关联交易的披露应遵守证监会和交易所前述法规规定。

(一)主板、创业板和北交所适用——《上海证券交易所股票上市规则》《深圳证券交易所股票上市规则》《深圳证券交易所创业板股票上市规则》

1、关联法人

具有以下情形之一的法人(或者其他组织),为上市公司的关联法人(或者其他组织):

(一)直接或者间接控制上市公司的法人(或者其他组织);

(二)由前项所述法人(或者其他组织)直接或者间接控制的除上市公司、控股子公司及控制的其他主体以外的法人(或者其他组织);

(三)关联自然人直接或者间接控制的、或者担任董事(主板为不含同为双方的独立董事、创业板“担任独立董事除外”)、高级管理人员的,除上市公司、控股子公司及控制的其他主体以外的法人(或者其他组织);

(四)持有上市公司5%以上股份的法人(或者其他组织)及其一致行动人(北交所不包括一致行动人)(即不包括间接持股5%以上股份法人)

注:受同一国有资产管理机构控制而形成该项所述情形的,不因此构成关联关系,但其法定代表人、董事长、总经理或者半数以上的董事兼任上市公司董事、监事或者高级管理人员的除外。

2、关联自然人

具有以下情形之一的自然人,为上市公司的关联自然人:

(一)直接或者间接持有上市公司5%以上股份的自然人;

(二)上市公司董事、监事和高级管理人员;

(三)直接或者间接地控制上市公司的法人(或者其他组织)的董事、监事和高级管理人员;

(四)本款第(一)项、第(二)项(创业板包含(三)项)所述人士的关系密切的家庭成员,包括配偶、父母、配偶的父母、兄弟姐妹及其配偶、年满十八周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母。

3、潜在关联方或视同关联方

因与上市公司或其关联人签署协议或作出安排,在协议或安排生效后,或在未来12个月内,具有前述关联法人或关联自然人规定情形之一的(潜在关联人);

过去12个月内,曾经具有前述关联法人或关联自然人规定情形之一的。

中国证监会、本所或者上市公司可以根据实质重于形式的原则,认定其他与上市公司有特殊关系,可能或者已经造成上市公司对其利益倾斜的法人(或者其他组织)或者自然人为上市公司的关联人。

(二)科创板适用——《上海证券交易所科创板股票上市规则》

1、关联法人

具有下列情形之一的法人或其他组织,为上市公司的关联法人:

(1)直接或间接控制上市公司的法人或其他组织;

(2)“直接持有”上市公司5%以上股份的法人或其他组织(不包括“一致行动人”);

(3)由前述两项所述关联法人或下列五项关联自然人直接或间接控制的,或由下列五项关联自然人(独立董事除外)担任董事、高管人员的法人

或其他组织,但上市公司及其控股子公司除外;

(4)“间接持有”上市公司5%以上股份的法人或其他组织(不包括“一致行动人”)。

注:受同一国有资产管理机构控制而形成该项所述情形的,不因此构成关联关系,但其法定代表人、董事长、总经理或者半数以上的董事兼任上市公司董事、监事或者高级管理人员的除外。

2、关联自然人

具有下列情形之一的自然人,为上市公司的关联自然人:

(1)直接或间接控制上市公司的自然人;

(2)直接或间接持有上市公司5%以上股份的自然人;

(3)上市公司董事、监事或高管人员;

(4)前述第(1)-(3)项所述关联自然人关系密切的家庭成员,包括配偶、年满18周岁的子女及其配偶、父母及配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹、子女配偶的父母。

(5)直接或间接控制上市公司的法人或其他组织的董事、监事、高管人员或其他主要负责人。

3、潜在关联方或视同关联方

具有下列情形之一的法人、其他组织或自然人,视同为上市公司的关联人:

(1)潜在关联人:相关交易协议生效或安排实施后12个月内,具有前述关联情形之一;

(2)历史关联人:在交易发生之日前12个月内,曾经具有前述关联情形之一。

中国证监会、本所或者上市公司根据实质重于形式原则认定的其他与上市公司有特殊关系,可能导致上市公司利益对其倾斜的自然人、法人或其他组织。

(三)《企业会计准则第36号-关联方披露》

下列各方构成企业的关联方:

(一)该企业的母公司

(二)该企业的子公司

(三)与该企业受同一母公司控制的其他企业

(四)对该企业实施共同控制的投资方

(五)对该企业施加重大影响的投资方

(六)该企业的合营企业

(七)该企业的联营企业

(八)该企业的主要投资者个人及与其关系密切的家庭成员。主要投资者个人,是指能够控制、共同控制一个企业或者对一个企业施加重大影响的个人投资者

(九)该企业或其母公司的关键管理人员及与其关系密切的家庭成员。关键管理人员,是指有权力并负责计划、指挥和控制企业活动的人员。与主要投资者个人或关键管理人员关系密切的家庭成员,是指在处理与企业的交易时可能影响该个人或受该个人影响的家庭成员。

(十)该企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制或施加重大影响的其他企业。

第五条仅与企业存在下列关系的各方,不构成企业的关联方:

(一)与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构

(二)与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商或代理商

(三)与该企业共同控制合营企业的合营者。

第六条仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方。

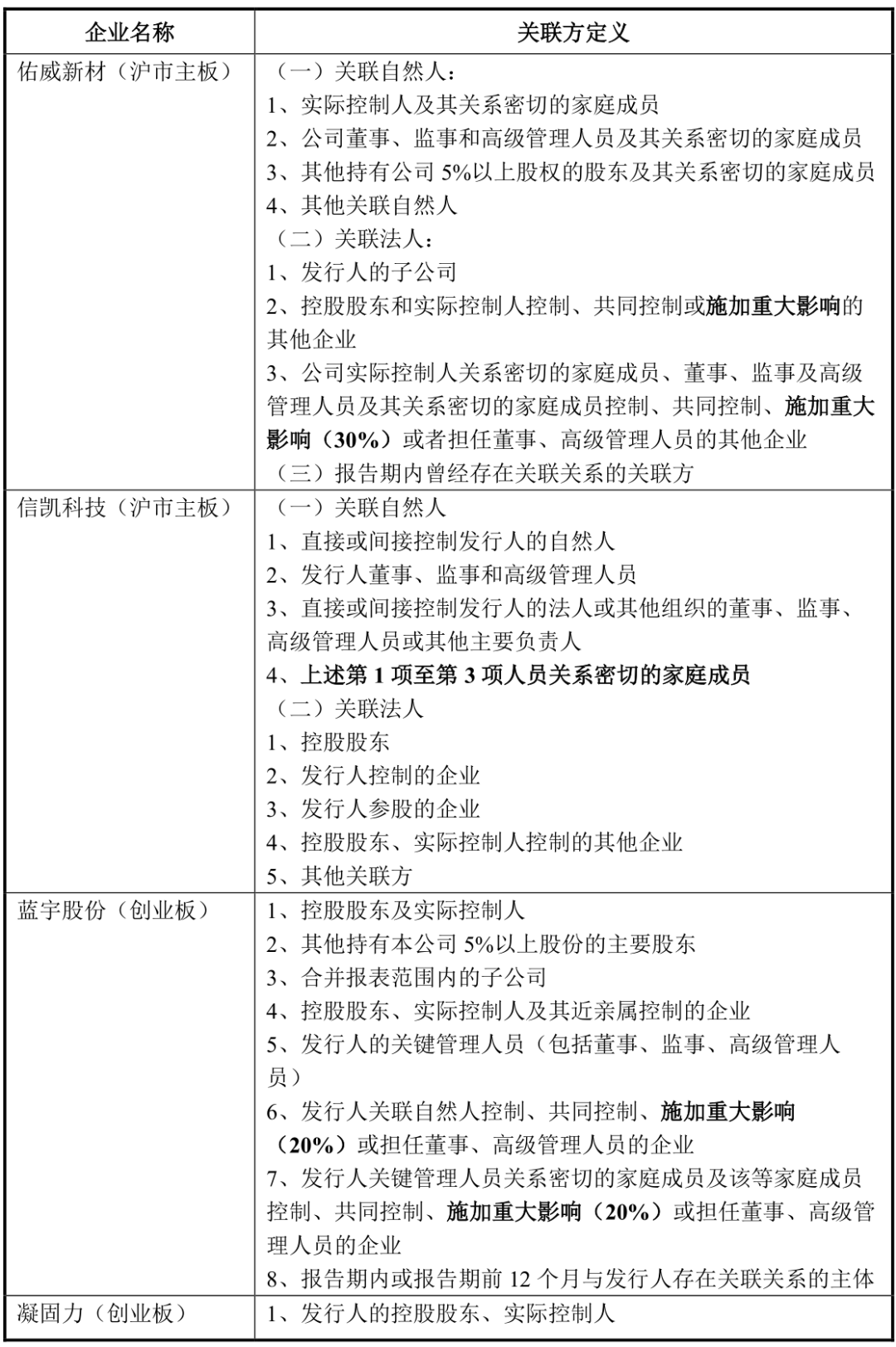

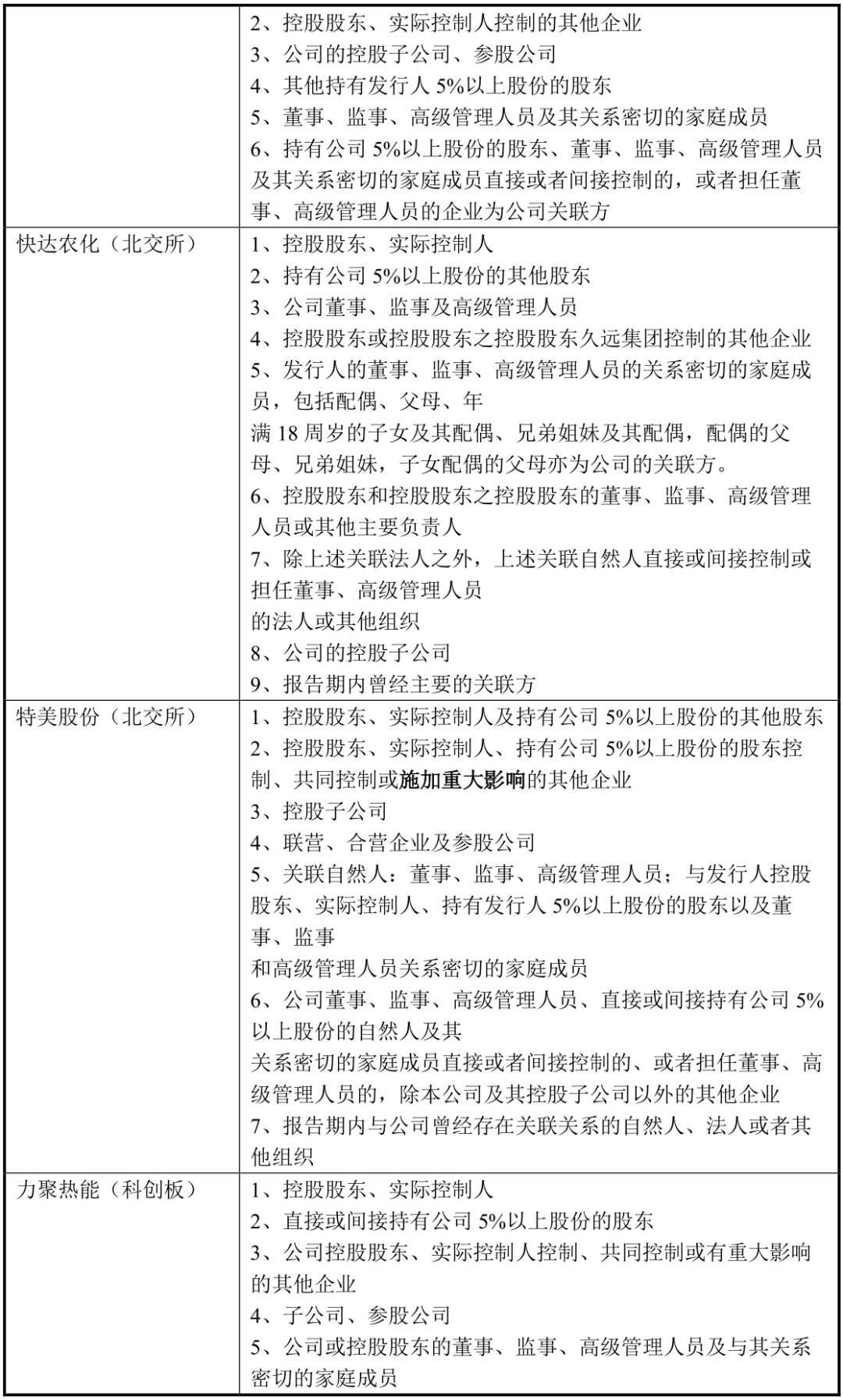

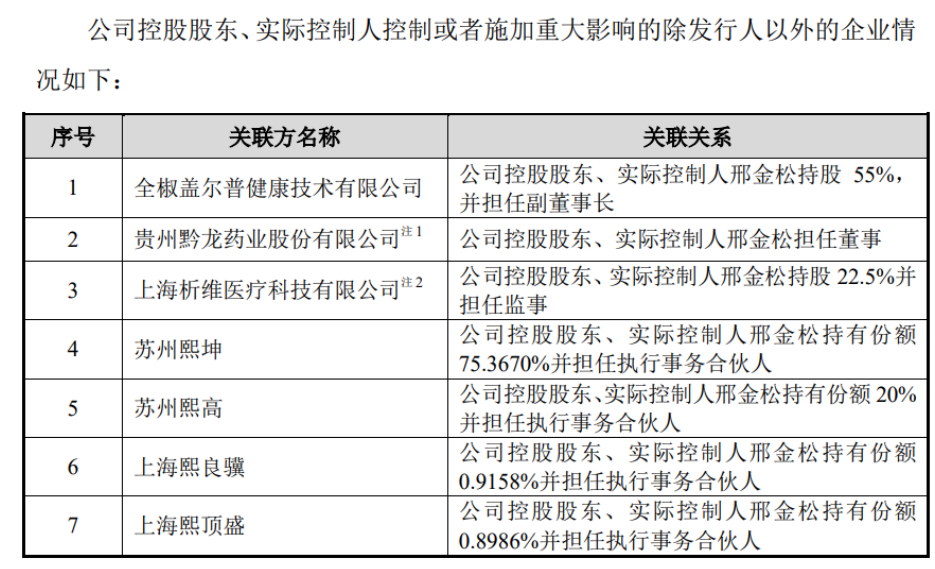

二、相关案例

由上述案例可知,IPO企业并非严格按照上市准则或会计准则披露,如部分企业并未将关联自然人施加重大影响的企业定义为关联方,重大影响的定义为自然人持股比例为20%或30%。

三、关于实控人持股比例50%以下的其他企业是否认定为控制

(一)法律规定

1、《证券期货法律适用意见第17号》

在确定公司控制权归属时,应当本着实事求是的原则,尊重企业的实际情况,以发行人自身的认定为主,由发行人股东予以确认。保荐机构、发行人律师应当通过核查公司章程、协议或者其他安排以及发行人股东大会(股东出席会议情况、表决过程、审议结果、董事提名和任命等)、董事会(重大决策的提议和表决过程等)、监事会及发行人经营管理的实际运作情况,对实际控制人认定发表明确意见。

发行人股权较为分散但存在单一股东控制比例达到百分之三十的情形的,若无相反的证据,原则上应当将该股东认定为控股股东或者实际控制人。存在下列情形之一的,保荐机构、发行人律师应当进一步说明是否通过实际控制人认定规避发行条件或者监管并发表专项意见:

1、公司认定存在实际控制人,但其他持股比例较高的股东与实际控制人持股比例接近;

2、公司认定无实际控制人,但第一大股东持股接近百分之三十,其他股东比例不高且较为分散。

2、《上海证券交易所科创板股票上市规则》

上市公司应当根据股权结构、董事和高级管理人员的提名任免以及其他内部治理情况,客观、审慎地认定控制权归属。具有下列情形之一的,构成控制:

(一)持有上市公司50%以上的股份,但是有相反证据的除外;

(二)实际支配上市公司股份表决权超过30%;

(三)通过实际支配上市公司股份表决权能够决定董事会半数以上成员的任免;

(四)依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响;

(五)可以实际支配或者决定上市公司的重大经营决策、重要人事任命等事项;

(六)中国证监会和本所认定的其他情形。

签署一致行动协议共同控制上市公司的,应当在协议中明确共同控制安排及解除机制。

上述规定针对拟上市主体,一般中介机构会详细论证发行人的实际控制人情况,但针对实际控制人持股比例50%以下的公司是否属于其控制,实操中有不同的处理办法。

案例一:山西凝固力新型材料股份有限公司

实际控制人之一王建中持股山西安能矿山工程有限公司40%并列第一大股东,其余两人各持股10%,发行人将其认定为实际控制人控制的其他公司。

案例二:上海熙华检测技术服务股份有限公司,发行人招股书全文未对实际控制人控制或施加重大影响的企业进行区分,算是一种比较讨巧的方法。

案例三:安乃达驱动技术(上海)股份有限公司,实际控制人黄洪岳持有天津聚龙科技有限公司34%的股权,发行人未将其认定为实际控制人控制的其他公司。

以上就是各板块关联方定义的异同点及相关案例总结 的相关内容,希望对大家的学习和解决疑问有所帮助,请您多多支持董秘网和董秘网公众号。