经销模式IPO审核中关注的主要问题及启示

来源:互联网发布时间:2024-04-16 17:46:58

经销模式IPO审核中关注的主要问题及其启示!

摘 要

经销模式是企业产品销售的一种重要营销模式,因经销模式为特殊性,在IPO审核过程中受到更多关注,为此2023年2月证监会发布了《监管规则适用指引—发行类第5号》,其中“5-12经销模式”为经销模式IPO审核提供了明确指引。本文对发行类第5号指引发布后包含经销模式的67家IPO企业的问询函进行分析总结,为采用经销模式的拟IPO企业更好地通过IPO审核提供建议。

关键词

经销模式 IPO审核 问题和启示

2023年2月,证监会发布了《监管规则适用指引—发行类第5号》(以下简称发行类第5号指引),其中“5-12经销模式”为经销模式IPO审核提供了明确指引。本文对发行类第5号指引发布后包含经销模式的67家IPO企业的问询函进行总结,为采用经销模式的拟IPO企业更好地通过IPO审核提供建议。

一、经销模式IPO审核中关注的主要问题

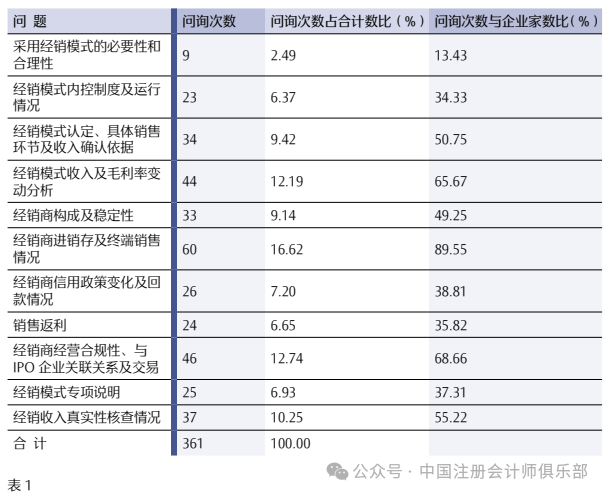

根据发行类第5号指引发布后包含经销模式的67家IPO企业的问询函,经销模式IPO审核中关注的主要问题如表1所示。由表1可知,经销商进销存及终端销售情况被问询达60次,被问询概率接近90%(以问询次数与企业家数比作为被问询概率,下同),属于必被问询的问题。经销模式认定、具体销售环节及收入确认依据,经销模式收入及毛利率变动分析,经销商经营合规性、与IPO企业关联关系及交易,经销收入真实性核查情况被问询的概率超过50%,属于经常被问询的问题。其他几项属于可能被问询的问题。

(一)必被问询的问题

经销商进销存及终端销售情况审核问询的问题可以细分为7个方面:

1.经销商备货周期是否与进销存情况匹配,期末库存是否合理。主要关注经销商期末库存变动情况,特别是期末库存余额增减的合理性。

2.经销商期末库存的期后销售情况,主要是通过经销商持有的期末存货的期后销售情况及周期,验证经销商期末存货余额的真实性与合理性。

3.经销商终端销售情况,这是问询的重点,主要关注经销商是否完成终端销售、向终端销售情况是否与终端市场需求一致、终端客户分布情况、经销商终端客户与公司直销客户是否重合、经销商向终端客户销售的价格和毛利率情况、经销商的下一手是否依然是经销商等。这些问题通过多角度详尽问询终端销售情况验证经销收入的真实性。

4.经销商采购频率和单次采购量分布是否合理,主要通过经销商采购频率和单次采购量的分布变动是否合理来识别经销收入变动的合理性及真实性。

5.经销商退换货情况,主要围绕退换货责任区分、退换货原因及规模,通过退换货情况验证销售的真实性。

6.经销商库存是否存在囤货压货的核查情况,也是问询的重点,主要是问询中介机构针对经销商库存、是否存在囤货压货采取的核查方式、核查比例及核查结论,还需要说明所核查经销商的选取方法,核查程序采用的选样方法及标准。

7.终端销售的核查情况,也是问询的重点,主要是问询中介机构针对终端销售情况采取的核查方式、核查比例及核查结论,还需要说明所核查终端客户的选取方法,核查程序采用的选样方法及标准。

(二)经常被问询的问题

1.经销模式认定、具体销售环节及收入确认依据。这三个方面层层递进,其中经销模式认定是前提,收入确认依据是落脚点。经销模式认定需结合销售环节和双方权利义务约定进行说明,而具体销售环节中运输、收货及产品权利转移约定特别引人关注,这些环节留存的单据恰是收入确认依据。

在IPO审核问询中,针对每个公司不同的特点,经销模式认定主要有三种问法:(1)是否属于买断式经销,认定为买断式经销的合理性,注重双方在购销中产品的权利义务关系;(2)将公司业务模式认定或不认定为经销模式是否合理,注重公司业务模式与通常理解的经销模式之间是否存在差异及其是否合理;(3)经销商的认定是否准确,注重经销商及其他未被认定为经销商的客户,在销售中与公司业务流程及约定是否相同。

具体销售环节主要有三种问法:(1)与经销模式合并询问,即结合各销售环节说明,经销模式认定是否合理,属于常见的询问方式;(2)询问销售环节,但未直接询问经销模式认定,这种问法出现于公司有多种业务模式,从销售环节对比各业务模式的差异,属于间接询问经销模式认定;(3)仅询问具体销售环节的其中几项,主要出现在公司的某个销售环节较为特殊或者需对经销模式认定及收入确认、计量补充说明的情形,主要关注点集中在产品选型、定价、物流、收货、业务获取及维护、经销系统维护等方面。

收入确认依据属于前述两个问题的总结性询问,主要关注点是收入确认时点及依据,是否有真实有效的单据佐证,是否符合会计准则规定,部分案例还进一步询问了收入确认是否需要终端客户确认,如果以终端客户确认模拟对公司财务数据的影响。

2.经销模式收入及毛利率变动分析。可进一步分为4个方面:经销收入及毛利率变动情况,不同模式下收入及毛利率变动情况,与可比公司变动是否一致,公司主要经销商情况。上述问题通常围绕经销收入及毛利率变动,通过报告期内整体变动趋势、主要经销商变动趋势及同行业变动趋势对比佐证收入及毛利率变动的合理性。

3.经销商经营合规性、与IPO企业关联关系及交易。主要通过考察IPO企业及其关联方与经销商及其关联方之间是否存在关联关系或其他特殊关系,关注经销收入的真实性。经销商经营合规性主要关注点是经销商是否具备相应经营资质,是否存在商业贿赂、诉讼及处罚等情况。与IPO企业关联关系及交易主要问询问题包括:IPO企业及关联方、关键人员是否与经销商存在关联关系或其他利益安排;IPO企业与经销商是否存在员工交叉任职、交叉持股情况;经销商是否受IPO企业员工或前员工控制;经销商是否使用IPO企业商标商号的情况;上述特殊关系经销商的信用政策、收入及毛利率是否与其他经销商存在差异;是否与大股东的经销商重合;是否存在经销商的终端客户是IPO企业关联方的情况;IPO企业与经销商是否存在非经营资金往来;对IPO企业及关联方、关键人员及特殊关系经销商资金流水的核查情况。

4.经销收入真实性核查情况。主要是要求中介机构说明对经销收入真实性和截止性的核查情况,说明采用的核查方式、过程、范围、取得的证据和结论。对于采用函证、访谈、其他细节测试的,需要说明选样标准、选样过程及选样结果。对于函证还需要进一步说明回函情况、是否相符,针对不符及未回函的经销商采取的应对措施。如果存在不配合或者已注销的经销商,需说明采取的其他核查方法及所取得的核查证据。

(三)可能被问询的问题

1.采用经销模式的必要性和合理性。这一问题主要出现在以下几种情形:申报文件中未具体说明采用经销模式的原因;部分类型产品采用经销模式,其他类型产品采用直销模式;采用的具体业务模式与同行业不同;经销模式收入或毛利率年度间变动较大或与其他模式相比差异较大。审核问询中对这一问题的主要关注点在采用经销模式与企业自身业务是否匹配,与同行业公司是否一致。

2.经销模式内控制度及运行情况。这一问题主要出现在经销收入占比较高(任意一期占比超过30%)、经销收入变动趋势异于直销模式或同行业变动趋势情形下。在上述情形下,审核问询中关注点通常结合公司适用情况援引发行类第5号指引中“关于经销商模式内控制度合理性及运行有效性”的描述。同时,审核问询中也会根据公司经销模式存在的特殊情形针对性询问相关内控制度的设置及运行情况,例如经销商为员工或前员工设立或任职、非法人经销商占比较高、经销商使用公司商号、经销商分多层级、不同层级经销商定价不同、经销商通过第三方回款、直销与经销线上平台渠道重合、特定行业合规性要求等情形。

3.经销商构成及稳定性。这一问题主要包括7个方面,按照出现频率分别是:对经销商按照产品类别、销售规模、区域、渠道、层级、年限等进行分层分析;报告期内新增和退出经销商情况;新设或成立时间较短即成为主要经销商情况;销售规模或毛利率明显异于其他经销商的原因;非法人经销商情况;专门销售公司产品的经销商情况;经销商采购规模是否与其自身业务规模相匹配。上述7个问题围绕经销商构成的多角度划分及其变动情况,分析经销收入变动的合理性,属于“经销模式收入及毛利率变动分析”的进一步询问。

4.经销商信用政策变化及回款情况。这一问题围绕是否存在通过放宽信用政策刺激销售展开,通过对应收账款多角度分析验证销售收入的真实性。问询的方向包括:报告期内公司对经销商信用政策及其执行情况,是否与应收账款期末余额匹配;经销商期末应收账款余额变动原因及合理性,是否存在逾期情况;经销商回款的流程、结算方式、当期回款情况及期后回款情况;是否存在第三方回款或关联方回款等方面。

5.销售返利。这一问题围绕是否通过调整返利政策调节经营业绩展开,具体问询的方向包括:经销商返利政策及其变化情况,是否事前已明确约定;返利类别、返利金额、返利占经销收入比例及其变动趋势;返利计提是否充分;返利会计处理是否正确;经销返利结算支付方式;经销商返利是否符合行业惯例等。

6.经销模式专项说明。这一问题主要是要求中介机构按照发行类第5号指引出具经销模式专项说明,或者按照发行类第5号指引或《北交所发行上市适用指引第1号》1—23相关要求说明经销模式的核查情况;也存在要求公司按照发行类第5号指引对经销模式进行逐项说明的情况。

二、对拟IPO企业的启示

对于拟IPO企业来说,IPO需付出较大的时间及资金成本。如果IPO进行不顺利,公司将面临较大的机会成本。而通过对经销模式企业的IPO问询函分析,可以得出IPO问询的方向,为拟IPO企业给出以下建议:

1.审慎选择经销模式。采用经销模式在IPO审核过程中将面临更多的审核问题和疑虑,公司需综合考虑行业特点、业务发展情况、同行业公司情况,根据成本效益原则,评估是否有必要采用经销模式,需审慎选择。

2.完善经销模式内控制度。采用经销模式的拟IPO企业需梳理经销模式的内控制度,从经销商选取标准、日常管理(包括回款)、定价机制(包括营销、运输费用承担及返利补贴等)、物流、退换货机制、销售存货信息系统等方面完善内控制度,并需配备具有相应知识与技能的人员维护其规范运行。

3.严格经销商准入。做好经销商准入审核是后续管理的基础,是经销模式规范运行的第一道屏障,资金实力强、销售渠道广、合法合规经营的经销商不仅能助推公司业务的快速发展,而且为经销商日常管控的顺利进行提供保障。而与公司及关联方存在关联关系、由公司员工或前员工设立、违法违规经营的经销商,会对公司IPO进程产生严重不利影响。拟IPO企业应该严格经销商准入,引入优质经销商,对于与公司存在特殊关系、存在疑虑的经销商,应该限制其进入公司经销商体系。

4.加强对经销商的日常管控。加强对经销商的日常管理是经销模式规范运行的主体工作,拟IPO企业应该加强对经销商业务获取、产品交收、回款、售后等方面的管控,使其按照公司经销商制度及法规规范经营,不仅能减少舞弊风险,而且能为IPO进程及公司自身的合规经营提供有益助力。

5.规范经销模式财务核算。在加强经销商管控的同时,公司也需要做好内部管理工作,严格按照会计准则进行财务核算,特别是收入确认、信用减值损失、返利补贴计提、退换货责任等。同时也需要根据公司内控制度的要求,保留完备的经销模式各类单据,如合同、发货单、签收单、物流单、回款单、返利计提单、对账单、期末经销商库存明细盘点表等,以备IPO进程中所需。

作者单位 天健会计师事务所

以上就是经销模式IPO审核中关注的主要问题及其启示! 的相关内容,希望对大家的学习和解决疑问有所帮助,请您多多支持董秘网和董秘网公众号。

相关文章

- ·双成药业IPO:征战国际市场2012.03.14

- ·普华永道:中国A股下半年IPO将活2012.03.14

- ·金陵电子IPO销售集中 税收优惠变化存隐患2012.03.14

- ·神州租车叫停IPO 底气源于实力与自信2012.03.14

- ·股民疾呼:暂缓IPO让我疗疗伤2012.03.14