结合案例,聊聊IPO过程中的股改

来源:行走的审计汪发布时间:2021-03-08 16:03:37

结合案例,聊聊IPO过程中的股改

结合案例,聊聊IPO过程中的股改(上)

01

什么是股改?

股改,就是将公司由“有限责任公司”改制为“股份有限公司”的动作。

对于IPO企业来说,绝大部分企业在制定上市计划时,都是有限责任公司。

而上市必须满足股份制公司要求,因此股改是IPO过程中,非常常见的一个环节,也是非常重要的一个环节。

我们多多少少都知道点股改相关的事儿,但是遇到实务时,却总发现有很多存在的疑问,比如股改时的规范要求是怎样的?股改的一般流程怎么做?股改如果存在瑕疵,要怎么解决?

今天,我们和大家来探讨有关于IPO中股改的方方面面。探讨的框架大致如下:

IPO中为什么要进行股改

IPO中的股改要求

IPO中的常见股改流程

IPO中存在的股改瑕疵

结合案例来进一步了解股改

02

IPO中为什么要进行股改

首发管理办法规定:

发行人应当是依法设立且合法存续的股份有限公司。 发行人自股份有限公司成立后,持续经营时间应当在3年以上,但经国务院批准的除外。

有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。

根据上述要求,IPO企业必须是“股份有限公司”,如果由有限公司整体变更设立,为满足“3年的持续经营时间”,需要按原账面净资产折股。

03

IPO中的具体股改要求

IPO中的股改,是一个里程碑时刻。

很多IPO中需要规范的问题,都要在股改之前基本整顿好。尤其是对股权梳理、资产核实等方面的落实,更是重点。

股改的具体要求在于理解好两个点:

第一,是大致了解《公司法》中股份制有限公司成立的要求,即股东要求(有2人以上200以下为发起人,且须有半数以上在中国境内有住所)、注册资本金要求、三会要求等。

因为股改属于一种特殊的设立股份制有限公司的方式,因此股份制有限公司的要求,都需要满足。

第二,是核实出资股东和出资资产。

普通的设立股份有限公司,是确认发起人后,由发起人以货币、资产等形式缴纳出资。而IPO中的股改,是以股改基准日的所有股东按比例持有的净资产,按照折股比例,作为资本金投入。

大家可以再细细品一品第二点,就是出资股东和所对应的出资资产。它要求我们在股改之前,界定清楚股权持有人,即产权清晰;也要求我们审准股改基准日的净资产。

04

IPO中的常见股改流程

在IPO过程中,股改流程除了一般的股份制公司设立流程之外,还需要对股改基准日的净资产进行审计和评估,并对最终实缴的资产进行验资。

如果是国有企业或者集体企业,还需要对所持有的权利进行确权,由于涉及到国有、集体资产,这部分确权工作非常关键,需要获取相关部门的认可。

作为会计师,我们要了解清楚的是股改基准日的净资产审计和验资怎么做,同时了解既然是用净资产的账面价值折股,为什么还要进行评估?

评估的目的是验证投入的净资产账面价值不高于评估价值,如果账面价值>评估价值,则会出现出资不实的情况。

而净资产的审计,我们一般按照标准的审计来做,因为净资产既和资产状况有关,又和利润情况有关。盘点、函证等程序一样也不能少。

最后的验资,我们通常结合净资产的情况,进行资本鉴证。一般来说,折股比例=股本:净资产。折股的股份数量不能高于净资产。

如果IPO股改流程中,不进行审计、评估以及验资,那会存在重大瑕疵。这点我们尤其需要注意。

05

IPO中存在的股改瑕疵

一般来说,只要在股改的过程中,进行了详密的计划,并对设立流程以及审计、评估和验资都执行到位,一般来说不会存在股改瑕疵。

实务中,股改瑕疵的来源最主要是2个:

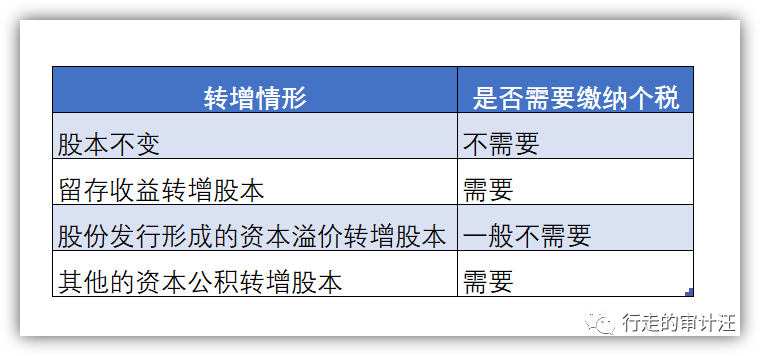

① 股改过程中自然人股东个税缴纳问题

② 股改的净资产发生了变动的问题

第一个问题,之前我们在资本公积转增股本中,重点提及过,今天再用表格给大家归纳总结下,加深记忆:

想看详细版本的,也可以回戳下述文章链接:

资本公积转增股本,自然人股东应如何计缴个税?

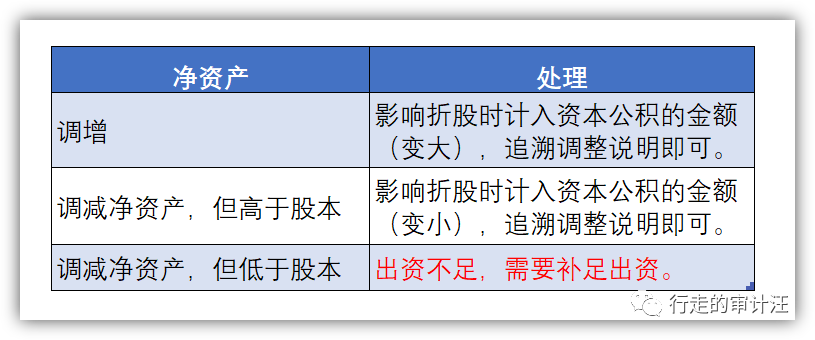

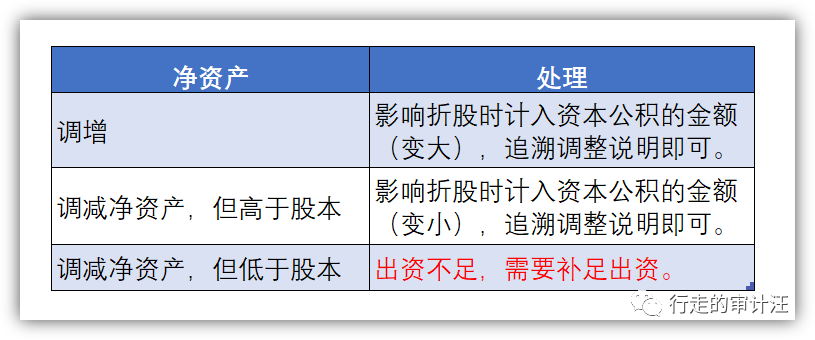

我们接下来重点来看看第二个问题,也就是股改净资产发生了变动,应该怎么办。净资产变动有下面这几种情形:

针对上述三种情况,我们下文结合案例,再来进行探讨。

06

总结

IPO中的股改过程,是很重要的环节,需要券商、律师和会计师的通力协作,然而仍避免不了一些有可能出现的瑕疵。

结合案例,聊聊IPO过程中的股改(下)

01

前文回顾

前文中,我们一起探讨了IPO中股改的方方面面,说了为什么要股改、股改的具体要求和流程,以及常见的股改瑕疵。

今天,我们结合案例来聊聊下述三种情形的处理。

一般来说,第一种和第二种,会引起股改时资本公积-资本溢价的变化,而不会导致实质性的股改瑕疵。

而第三种情况,则会形成出资不足,需要补足出资来解决这一问题。我们下面具体来看。

02

为什么会出现追溯调整?

股改的时候,通常是经过详细审计,对净资产进行审核的。

但由于在申报审计过程中,进一步的深入了解后,有一些会计处理发生的实质性变化,并且为了让申报报表尽可能准确、公允,就需要对股改的报表进行追溯性更正。

这些事项一般是什么呢?最多的就是股份支付费用的确认,大抵是之前未确认,但后续深入了解后,认定为股份支付,补充确认股份支付费用。

同时大额研发费用资本化还是费用化、收入和成本确认是否准确等,都有可能引起重大调整,我们才会去对股改基准日的净资产进行追溯更正。

接下来,我们一起将上述这些“硬货”,结合案例来消化消化。

03

案例一:青云科技

北京青云科技股份有限公司从事云服务,在2019年5月30日整体变更设立为股份有限公司。我们先通过这个案例,一起来看看股份公司具体的设立情况:

审计

2019 年 5 月 13 日,容诚就优帆科技整体变更设立股份公司事项出具了《审计报告》(会审字[2019]5905 号),确认优帆科技于审计基准日(2019 年 1 月 31 日)的净资产审计值为 472,898,925.92 元。

评估

2019 年 5 月 13 日,中水致远资产评估有限公司就优帆科技整体变更设立股份公司事项出具了《北京优帆科技有限公司拟整体变更设立股份有限公司项目资产评估报告》(中水致远评报字[2019]第 020183 号),确认优帆科技于评估基准日(2019 年 1 月 31日)的净资产评估值为 47,625.62 万元。

董事会和股东会决议折股比例

2019 年 5 月 17 日,优帆科技通过董事会决议、股东会决议,同意优帆科技以截至2019 年 1月31日经审计的净资产472,898,925.92 元中的 35,462,175 元折合成股份公司股本,共计折合总股本 35,462,175 股,每股面值 1 元,公司注册资本为 35,462,175 元,净资产超出股份公司注册资本的部分 437,436,750.92 元计入股份公司资本公积。

签署发起人协议、设立章程

2019 年 5 月 17 日,优帆科技全体股东暨股份公司全体发起人签署了《发起人协议》。

2019 年 5 月 27 日,股份公司全体发起人签署了《北京青云科技股份有限公司章程》。

召开创立大会

2019 年 5 月 27 日,公司召开创立大会暨 2019 年第一次股东大会,审议通过了《关于北京青云科技股份有限公司筹备工作报告的议案》、 《关于整体变更设立北京青云科技股份有限公司的议案》等议案。

验资

2019 年 5 月 30 日,容诚出具会验字[2019]8613 号《验资报告》,验证截至 2019 年5 月 27 日,公司已收到全体股东缴纳的注册资本合计 35,462,175 元,出资方式为净资产。

工商变更登记

2019 年 5 月 30 日,公司经北京市工商行政管理局朝阳分局核准变更登记为北京青云科技股份有限公司,注册资本为 3,546.2175 万元。

通过前述的审计、评估、股份公司设立常规流程后,整体变更事项就完成了。大家结合案例来看,会更加理解这个过程。

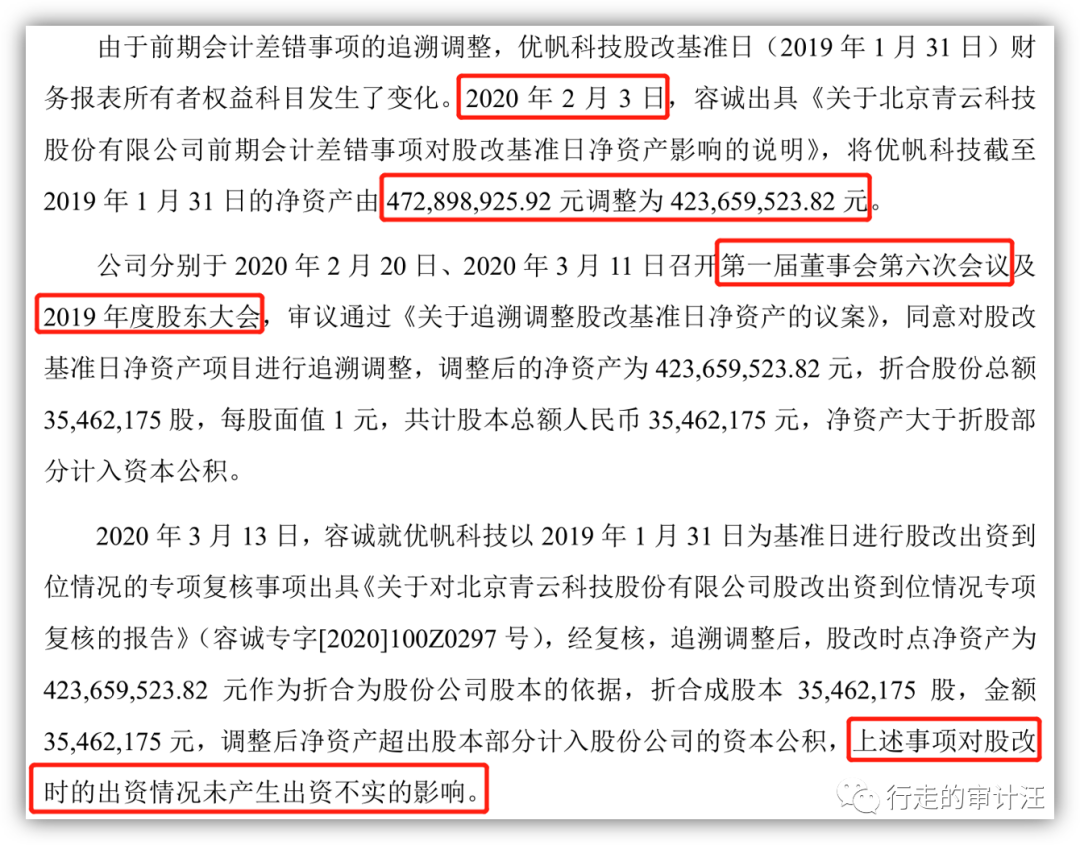

接着,我们再来看看前期差错更正导致的青云科技净资产变化情况。

上述前期差错更正导致股改时的净资产调减4,000多万元,但由于折股金额是3,546.22万元,折股时净资产仍远大于股本,因此所下的结论是:上述事项对股改时的出资情况未产生出资不实的影响。

那当净资产金额小于股本金额呢?我们来看看下述另外一个案例。

04

案例二:前沿生物

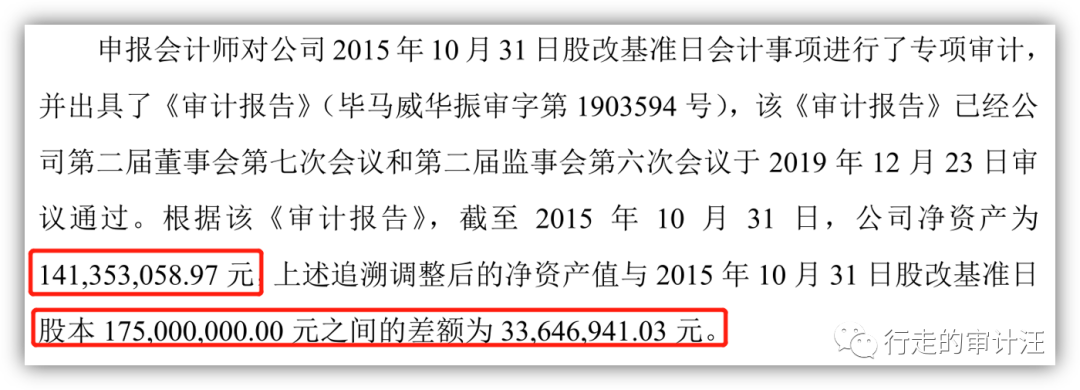

前沿生物药业(南京)股份有限公司是一家创新型生物医药企业,于2015年10月31日为股改基准日进行折股,并且在2016年3月14日办妥工商变更。

因为更换申报会计师事务所,公司在股改基准日的净资产发生了变更,具体情况如下:

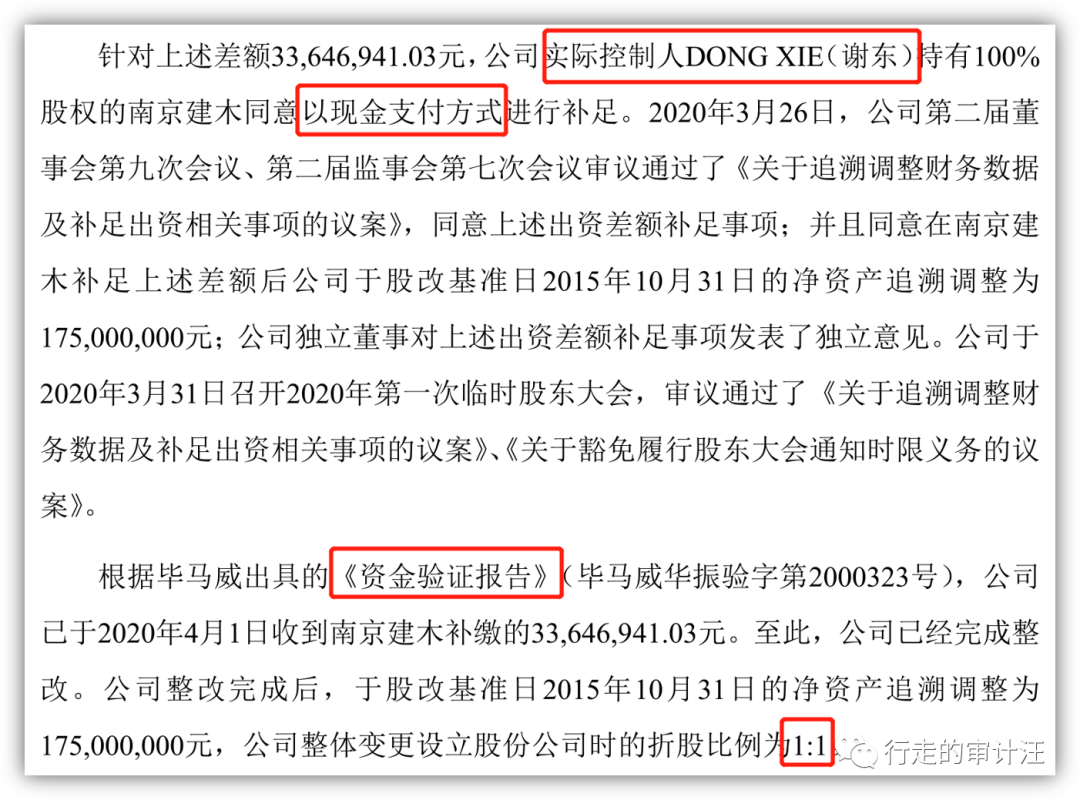

上述差错更正后,股改基准日的净资产比股本1.75亿,少了3300多万元,这就产生了出资不实这一事项。那如何来解决上述瑕疵呢?

通过上述这两段话,我们大致可以看到弥补瑕疵的方式是:

补缴出资

进行验资复核,结果是出资到位

要注意的是,此处的补缴出资,是由实际控制人谢东补缴,而不是所有股东按同比例补缴。这大概是为了更快地推进IPO过程,采用的“短平快”的方式。总之,IPO过程越顺利,越快,对实控人和各个股东来说,都是好的。

05

总 结

上述我们探讨了股改净资产调整时,出现的不同情形下的解决方式。我们再结合上述的讨论,引用上图,来帮助大家总结一下,加深记忆。

其中,当净资产低于股本时,需要补足出资,并进行验资,结论必须是出资到位。

这相当于解释说:

虽然种种原因,导致了股改基准日的净资产出现了不足,但是我们已经对这个不足进行了妥善的处理和恰当的披露,且这个问题不会对我们的未来经营产生不利的影响,也不存在违法违规的情形。

那么,审核自然也会放行了。

IPO的过程,是帮助一个质地好的企业,逐渐趋于规范的过程。作为中介机构,要深刻理解各类监管的内涵深意,处理好法律、财务、合规、经营等多方面的问题。

文章来源于行走的审计汪 ,作者FreeCtiy

以上就是结合案例,聊聊IPO过程中的股改的全部内容,希望对大家的学习和解决疑问有所帮助,也希望大家多多支持董秘网和董秘网公众号。