科创板企业股权激励政策解析

来源:ESOP员工股权激励计划研究社发布时间:2020-08-12 18:00:09

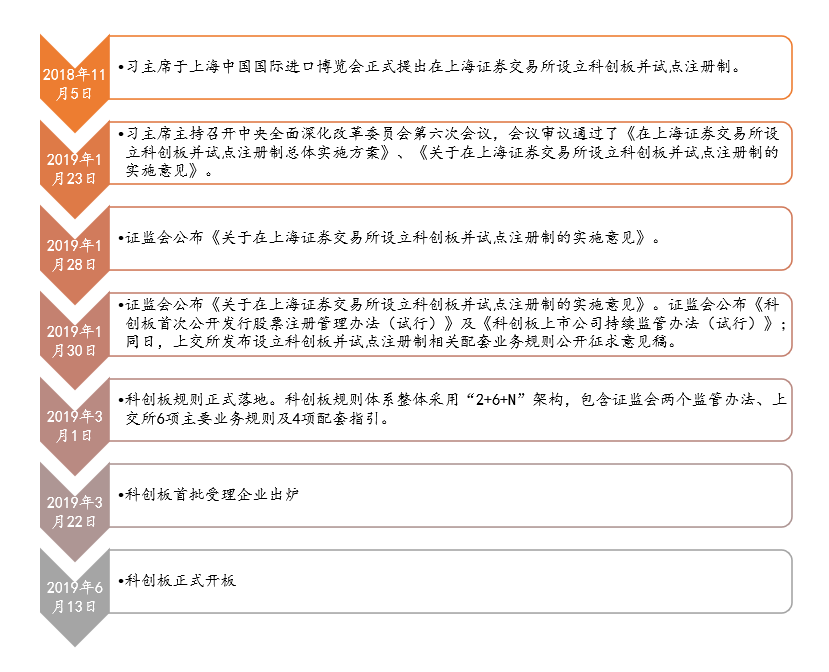

导语1年前的6月13日,中国资本市场具有里程碑意义的重要事件——万众瞩目的科创板正式开板,也正式启动了申报注册流程。伴随着科创板诞生的是,更加高效的审核周期、更具包容性的上市标准,更加创新灵活的激

导语1年前的6月13日,中国资本市场具有里程碑意义的重要事件——万众瞩目的科创板正式开板,也正式启动了申报注册流程。伴随着科创板诞生的是,更加高效的审核周期、更具包容性的上市标准,更加创新灵活的激励制度……

在过去一年里,科创板共上市117家企业,成交额超1.8万亿。与此同时,科创板开创了多个第一:第一家红筹企业、第一家特殊表决权公司、第一家尚未盈利企业,A股首单CDR(中国存托凭证)企业。

科创板大事记

科创板股权激励政策

同股不同权,允许申报前制定的股权激励计划在上市后实施,提高股权激励总额等,《上海证券交易所科创板股票上市规则》及《上海证券交易所科创板股票发行上市审核问答》给科创板上市公司明确的指导。相比A股,科创板股权激励计划具有众多优势:

1. 股权激励总额更高

A股:上市公司全部在有效期内的股权激励计划所涉及的标的股票总数累计不得超过公司股本总额的10%。

科创板:上市公司可以同时实施多项股权激励计划。上市公司全部在有效期内的股权激励计划所涉及的标的股票总数,累计不得超过公司股本总额的20%。

2. 激励对象范围更大

A股:单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女,不得成为激励对象。

科创板:单独或合计持有科创公司5%以上股份的股东或实际控制人及其配偶、父母、子女,担任董事、高级管理人员、核心技术人员或者核心业务人员的,可以成为激励对象。但科创公司应当充分说明上述人员成为激励对象的必要性、合理性。

3. 授予价格更加灵活

A股:上市公司在授予激励对象限制性股票时,授予价格不得低于股票票面金额,且原则上不得低于下列价格较高者:

• 股权激励计划草案公布前1个交易日的公司股票交易均价的50%;

• 股权激励计划草案公布前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一的50%。

科创板:科创公司授予激励对象限制性股票的价格,低于市场参考价50%的,应符合交易所有关规定,并应说明定价依据及定价方式。出现前款规定情形的,科创公司应当聘请独立财务顾问。

4.锁定期可适当延长

A股:在限制性股票有效期内,当期解除限售的条件未成就的,限制性股票不得解除限售或递延至下期解除限售。

科创板:以下两类激励对象激励股票锁定期需适当延长:

• 上市时未盈利的科创公司,其控股股东、实际控制人、董事、监事、高级管

5. 股份登记机制更便捷灵活

A股:股权激励计划经股东大会审议通过后,上市公司应当在60日内授予权益并完成公告、登记;有获授权益条件的,应当在条件成就后60日内授出权益并完成公告、登记。

科创板:上市公司授予激励对象限制性股票,应当就激励对象分次获益设立条件,并在满足各次获益条件时分批进行股份登记。当次获益条件不满足的,不得进行股份登记。

6. “闭环原则”可突破人数限制

闭环原则提出,在满足相应条件时,在计算公司股东人数时,按一名股东计算。间接放宽持股人数限制,科创板拟上市企业实质持股人数可突破200人限制。具体条件及要求如下:

• 员工持股计划不在公司首次公开发行股票时转让股份;

• 承诺自上市之日起至少36个月的锁定期;

• 发行人上市前及上市后的锁定期内:员工所持相关权益拟转让退出的,只能向员工持股计划内员工或其他符合条件的员工转让;

• 锁定期后:员工所持相关权益拟转让退出的,按照员工持股计划章程或有关协议的约定处理。

7. 申报前制定的股权激励计划可以在上市后实施

科创板允许在满足条件的情况下在上市后实施股权激励计划,但应当符合相应的要求:

行权价格:期权的行权价格由股东自行商定确定,但原则上不应低于最近一年经审计的净资产或评估值(对期权行权价格的限制)。

激励总额:发行人全部在有效期内的期权激励计划所对应股票数量占上市前总股本的比例原则上不得超过15%,且不得设置预留权益。

行权限制:在审期间,发行人不应新增期权激励计划,相关激励对象不得行权。

减持限制:激励对象在发行人上市后行权认购的股票,应承诺自行权日起三年内不减持,同时承诺上述期限届满后比照董事、监事及高级管理人员的相关减持规定执行。

除此之外,在制定期权激励计划时应充分考虑实际控制人稳定,避免上市后期权行权导致实际控制人发生变化。

(来源:ESOP员工股权激励计划研究社)