三板企业IPO过程中信息披露差异问题

来源:资本市场法律服务札记发布时间:2020-10-29 19:26:48

新三板企业IPO过程中,信息披露不一致的问题是监管部门关注的一个重点。近期过会的IPO案例中,多数新三板企业被监管部门问询到类似请保荐机构及发行人律师核查并发表意见:发行人本次发行所披露的信息与在全

新三板企业IPO过程中,信息披露不一致的问题是监管部门关注的一个重点。近期过会的IPO案例中,多数新三板企业被监管部门问询到类似“请保荐机构及发行人律师核查并发表意见:发行人本次发行所披露的信息与在全国中小企业股份转让系统披露的信息是否存在差异,如存在,请说明原因”的问题。本文对新三板企业挂牌期间公开信息披露与IPO过程中信息披露差异问题进行研究,结合近期的案例情况,对如何披露差异、如何解释差异产生的原因、信息披露差异对IPO的影响等问题进行解答。

一、如何披露信息披露差异

(一)相关规定

《首发业务若干问题解答》规定:“发行人曾为或现为新三板挂牌公司、境外上市公司的,应说明并简要披露其在挂牌或上市过程中,以及挂牌或上市期间在信息披露、股权交易、董事会或股东大会决策等方面的合法合规性,披露摘牌或退市程序的合法合规性(如有),是否存在受到处罚的情形。涉及境外退市或境外上市公司资产出售的,发行人还应披露相关外汇流转及使用的合法合规性。保荐机构及发行人律师应对上述事项进行核查并发表意见。”即保荐机构和发行人律师应当对信息披露方面的合规性进行核查,对信息披露合规性的核查涉及到拟IPO企业在新三板挂牌期间信息披露情况,可能会涉及挂牌期间信息披露和IPO申报材料中信息披露的差异问题。但《首发业务若干问题解答》未进一步就信息披露差情况是否需要在招股说明书或律师工作报告中进行披露,在上述文件中的披露是作为专章披露还是在各相关章节中披露等问题作出规定。

此外,我们亦进一步检索了《公开发行证券的公司信息披露内容与格式准则》,《格式准则》规定中,仅要求科创板招股说明书、创业板招股说明书、招股说明书对于发行人在其他证券市场的上市/挂牌情况进行披露,即“发行人应披露公司在其他证券市场的上市/挂牌情况,包括上市/挂牌时间、上市/挂牌地点、上市/挂牌期间受到处罚的情况、退市情况等(如有)”,但对于这一章是否需要专章披露,是否需要进一步披露在其他证券市场上的信息披露情况与首发信息披露情况的差异都未明确,亦未对保荐机构或发行人律师的信息披露差异核查如何进行披露作出要求。《公开发行证券公司信息披露的编报规则第12号—公开发行证券的法律意见书和律师工作报告》亦未对此明确。

结合上述规定,我们理解,规定层面要求发行人披露在其他证券市场的上市/挂牌情况,也要求中介机构对发行人在其他证券市场上市/挂牌期间信息披露的合规性作出核查,但是对于发行人在在其他证券市场的上市/挂牌期间信息披露与首发信息披露的差异情况及中介机构的核查结果具体在申报材料的何处披露,如何披露未作出明确规定。

(二)近期案例

由于规定层面未明确如何披露拟IPO企业在新三板挂牌期间信息披露与IPO中信息披露的差异,我们结合近期的案例,对于新三板企业在IPO过程中,其挂牌期间的信息披露与IPO中信息披露的差异情况及中介机构的核查情况如何披露进行总结。具体案例如下:

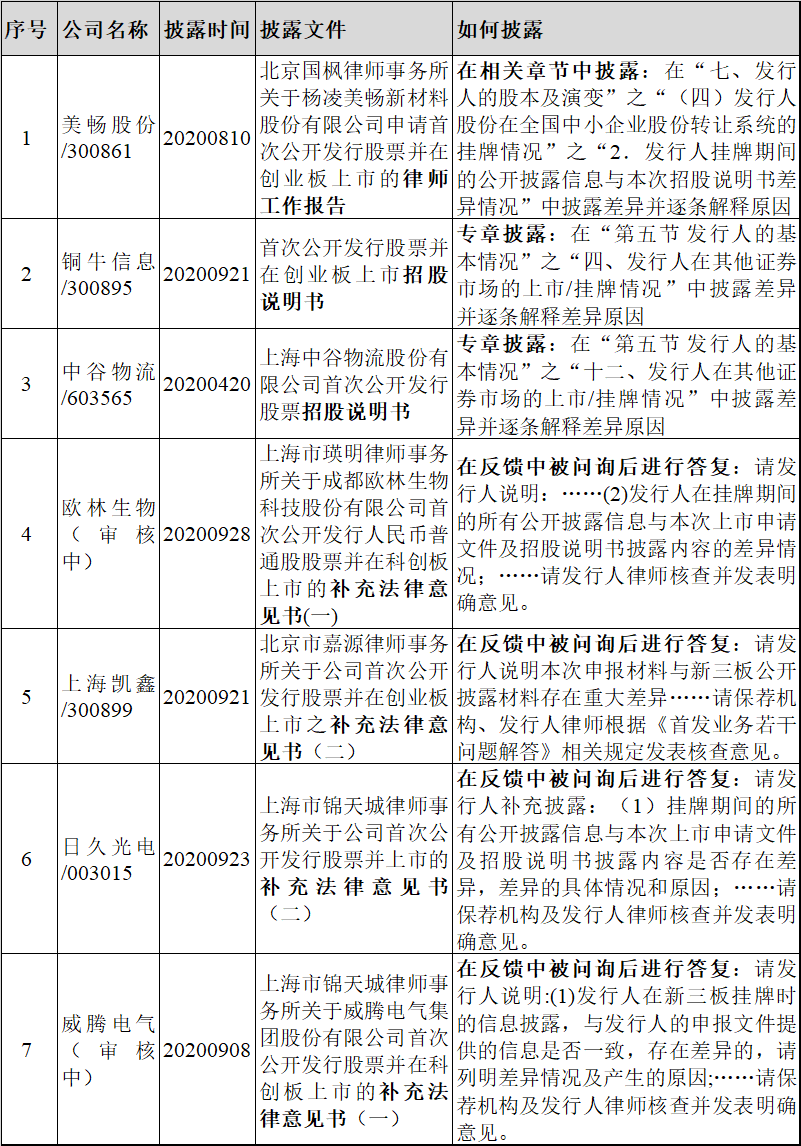

根据近期的案例情况,发行人在在其他证券市场的上市/挂牌期间信息披露与首发信息披露的差异情况及中介机构的核查结果存在三种披露方式,实践中有在律师工作报告的相关章节进行披露,如美畅股份(300861),也有在招股说明书中进行专章披露,如铜牛信息(300895)、中谷物流(603565),但最为常见的是在反馈中被问询后对于信息披露的差异情况进行列示并逐条解释差异产生的原因。

因此,结合近期案例情况,我们理解,新三板企业在IPO过程中,对于其挂牌期间与IPO的信息披露的差异情况及中介机构的核查结果,实践中较为常见的做法是在反馈中问询后进行答复。

二、解释差异产生的原因

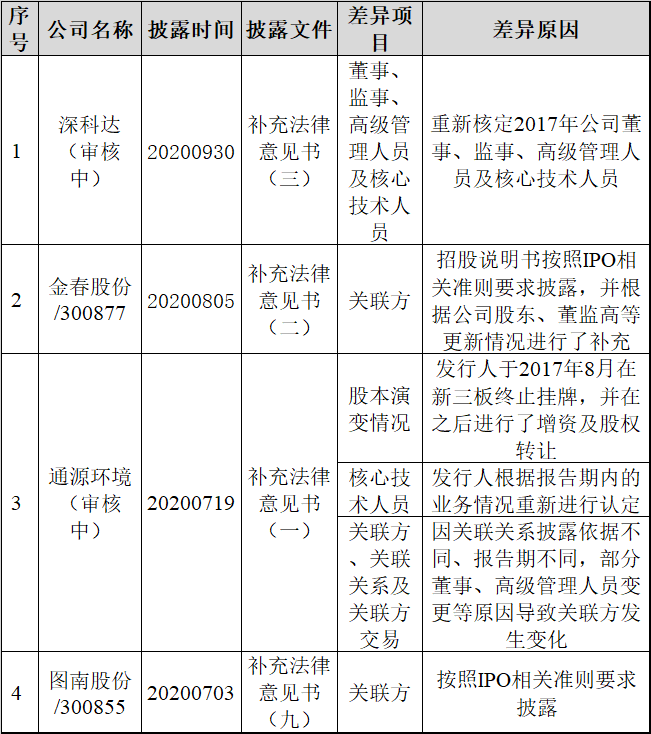

近期案例中,一般而言,财务信息差异主要原因为会计差错更正及会计政策变更,非财务信息差异主要原因有股本演变、董监高变化、关联方变化等,差异的原因可以总结为披露规则的差异及申报期的差异。具体案例如下:

三、信息披露差异对IPO的影响

一般而言,通过对照表对相关的信息披露不一致的事项进行详细的披露,同时对于不一致的具体背景原因也进行了相应的解释说明,差异的原因若属于披露规则的差异及申报期的差异,不存在实质差异,监管部门对此予以认可,在第二轮反馈问询中不再予以关注,如上海凯鑫(300899)、日久光电(003015)等。

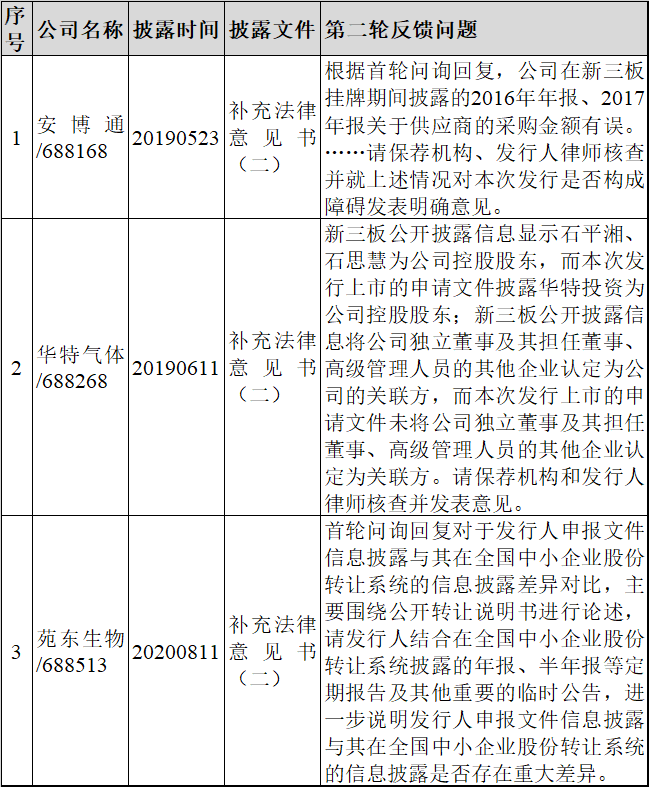

但实践中亦存在二轮问询中被要求进一步核查信息披露差异的问题的案例,如安博通(688168)、华特气体(688268)、苑东生物(688513)等,主要原因是安博通存在采购金额的披露金额差错;华特气体变更了控股股东及关联方;苑东生物在首轮问询中,仅围绕公开转让说明书进行论述信息披露的差异,未结合年报、半年报等定期报告及其他重要的临时公告进一步论述新三板挂牌期间和IPO材料中信息披露的差异。具体案例如下:

四、小结

综上,关于发行人在在其他证券市场的上市/挂牌期间信息披露与首发信息披露的差异情况及中介机构的核查结果具体在申报材料的何处披露,如何披露未问题,规定层面未予明确,实践中多数做法是在反馈中被问询后进行答复。关于如何解释差异的原因的问题,一般而言,财务信息产生差异的原因总结为会计差错和会计政策的变更,非财务信息差异的原因总结为披露规则的差异及申报期的差异。关于信息披露差异对IPO的影响问题,一般而言,若不属于实质性差异或差异产生的原因具有合理性,监管部门予以认可,在第二轮反馈中不再关注;但是若存在会计差错如安博通(688168),或存在实质性差异如华特气体(688268),或未完整论述挂牌期间与IPO材料的差异如苑东生物(688513)等,则会进一步引起监管部门的关注。

因此,我们理解,新三板企业在IPO中,可以选择在反馈问询到信息披露差异问题时对于其挂牌期间和IPO申报材料之间的信息披露差异进行列示和解释原因,需要注意完整论述挂牌期间的信息披露情况,并合理解释差异产生的原因。

以上就是三板企业IPO过程中信息披露差异问题的全部内容,希望对大家的学习和解决疑问有所帮助,也希望大家多多支持董秘网和董秘网公众号。