一文看懂员工持股平台

来源:互联网发布时间:2023-06-02 16:52:40

一文看懂员工持股平台

企业的发展核心在于“人才”,如何吸引和留住人才,加速企业发展,其中股权激励是一个很好的方法手段,正所谓“自古深情留不住,唯有股权得人心”。

事实上我们来看,在这个后疫情时代,企业的兴衰才刚刚开始。所以在这个时间我们将以什么样的姿态来面对这个市场环境,是我们每一个企业需要去思考的问题。

员工股权激励是指创业者把自己对公司的股份通过转让或增资等方式将一部分授予被激励的员工或高管,让其具有公司主人翁意识,与公司休戚与共,真心实意为公司谋发展。

然而,如果企业没有一个科学合理的股权配置方案,会让企业陷入巨大的风险之中。许多创业者于创业之初没有搭建股权架构的意识,一旦爆雷,轻则创业者失去对企业的控制,重则企业土崩瓦解,再难崛起。

在实践中,一般有三种常见员工持股方式:一是员工直接持股主体,二是持股平台间接持股,三是第三人替员工代持(股权代持)。

其中,第一种优劣势明显,员工可采用接受股权转让的方式直接获得企业股权,操作简单,适合创业初期的企业,也是风险最大的一种。

第三种则适合不方便自己直接持股的个人员工,风险与第一种方式类似,也存在创业者的股权分散,对企业的掌控力减弱等风险。

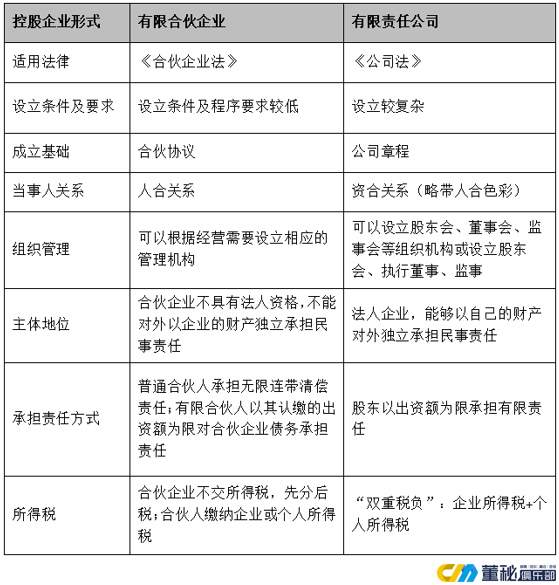

而第二种持股方式中的持股平台常见的有“有限责任公司”与“有限合伙企业”。

本文就这两类持股方式的优劣做一个浅要分析。

一、员工持股平台

企业进行员工持股计划或者股权激励的时候,员工需要持有公司股份/股权。员工直接持股往往还造成公司直接股东人数过多,不方便公司管理,同时还会导致股权分散从而失去控制权。那么,员工持股平台就营运而生,解决直接持股带来的不便。

员工持股平台,通常用于企业进行股权激励或者员工持股计划的时候,作为员工持有公司股权的一种常见模式。

一般情况下就是在标的公司之外建立一个有限合伙企业或公司制企业

直接持有标的公司的股份,激励对象直接持有有限合伙企业份额或者公司制企业股权,间接持有标的公司股票的方式。

作为持股平台的持股员工,大多数情况下必须是标的公司的正式员工才有相关资格,并且所持份额(股权)在一定时间内不能转让,一定时间后转让也必须转让给本公司符合条件的正式员工。

另外,员工所持份额不能继承。如果员工因自身原因离职、辞职或被辞退,则所持份额(股权)要求必须要在一定时间内回收到员工持股平台,用以激励其他符合条件员工。

二、员工持股平台模式

目前在现有的市场环境下持股平台的模式主要有公司型的持股平台以及有限合伙企业的持股平台。

(一)公司型员工持股平台

公司型的员工持股平台,设立这个公司的唯一目的就是受让母公司的股权,进而实现员工间接持有母公司的股权。

但是公司制的这种持股平台的特点就是税率非常高,排除一些特殊的优惠和税务的筹划,公司制的持股平台本身就要缴纳25%的企业所得税,而员工个人如果要从持股平台分配利润,又需要缴纳20%的个人所得税,所以这涉及到双重征税的问题。

(二)有限合伙型员工持股平台

有限合伙企业的合伙人分为普通合伙人GP,和有限合伙人LP。普通合伙人执行实务,承担的是管理职能,一般担任执行事务合伙人,而有限合伙人不参与企业管理,只是作为激励对象享受分红。

(三)两类持股平台区别

(四)两类持股平台税负分析

01、有限合伙企业

运营税负:有限合伙企业是税收透明体,合伙企业不缴纳企业所得税。根据规定:合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。因此,对于不具有法人资格的合伙企业,不缴纳企业所得税,仅对经营所得,也就是投资者分得的利润征收个人所得税。

股权取得阶段:增资的方式无需缴纳。

持有阶段:合伙企业分红时,合伙人为个人按“利息、股息、红利所得”纳税,适用税率20%,合伙人为企业缴纳企业所得税,不能享受居民企业股息红利免税待遇;合伙企业份额转让时,合伙人为个人且合伙企业是非创投企业,按“经营所得”纳税,适用税率5%—35%,如合伙企业为公司,缴纳企业所得税。

退出阶段:合伙人为个人,按“经营所得”纳税,适用税率5%—35%,如合伙企业为公司,缴纳企业所得税。

02、有限责任公司

运营税负:持股平台从标的公司获得的分红,属于投资收益,不需要缴纳企业所得税;

股权取得阶段:增资的方式无需缴纳;股权转让的方式,自然人股东需缴纳20%的个人所得税;

持有阶段:持股公司层面免税,然后向激励对象分配时,按照股息红利所得缴纳20%的个人所得税;

退出阶段:持股公司层面先缴纳25%的企业所得税;然后向激励对象分配时,按照股息红利所得缴纳20%的个人所得税。

三、为什么进行员工持股平台

01、便于高效决策,实现控股控政

如果是创业公司,首先考虑的是创始人对公司的控制权,公司发展到一定阶段,对于管理层员工和核心技术人员,单纯的工资已经无法留下他们或者公司无法发出可以让他们留下的心动的工资,这个时候企业就可以实行股权激励了。

当股权激励成为唯一的选择的时候,企业就在思考有没有一种方式,可以把公司的控制权留在自己手上,然后用部分股权激励员工。而持股平台,特别是有限合伙持股平台,恰好就可以完美的实现企业的这个想法,有利于创始人维持对公司的控制权并保证经营过程中的高效决策,以确保公司的控制权牢牢地把握在创始人自己手中。

《合伙企业法》规定有限合伙人LP只出资不参与合伙企业决策和经营。对普通合伙人GP,没有出资要求但需要承担公司的经营和决策,承担无限连带责任。激励对象LP既可以享受分红权,又可以避免其干涉和左右目标公司的日常经营。创始人GP负责管理和形式持股平台的全部表决权,可以确保目标公司的控制权牢牢掌握在创始人自己手中。

激励对象不享有决策权从而避免了因股权分散带来的决策成本,创始人可以实现快速有效决策,从而提高决策效率。可见持股平台的设立可以满足了不同角色的不同需求。

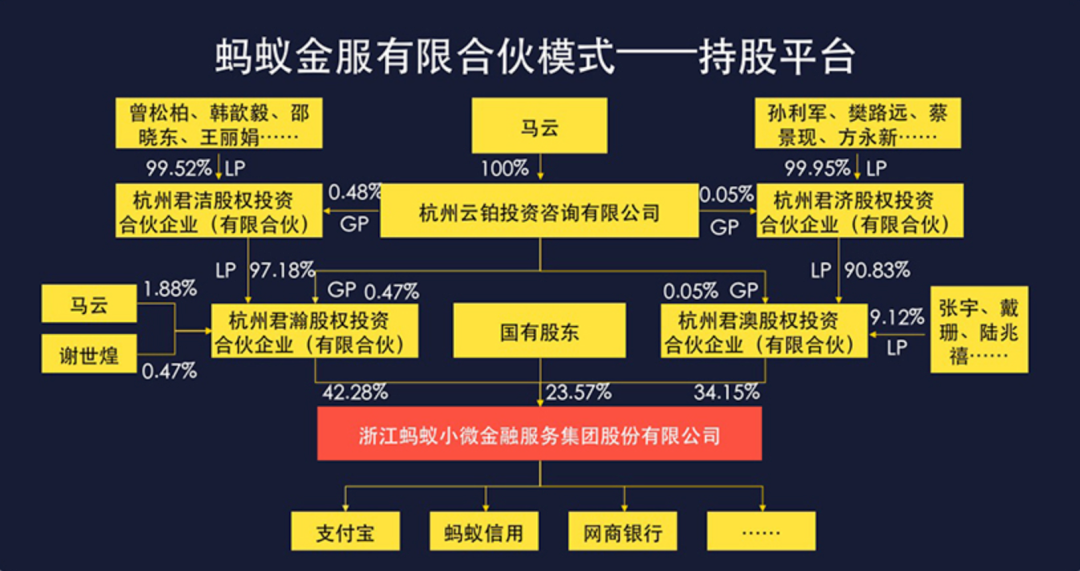

著名的案例包括蚂蚁金服有限合伙模式(实控人马云做GP)和海底捞有限责任公司模式(实控人张勇做控股股东)。两种形式如下图所示:

02、保持主体公司股权的稳定性,

避免公司变更繁琐

公司实行股权激励,由于激励员工人数较多,人一旦多了,诉求就多,特殊情况也多,避免不了出现离职、辞退或者其他变化。如果直接持股,必然导致经营实体工商变更频繁,这不利于公司的合规管理,将会大量增加会议和合规成本,而且可能增加很多本不该出现的股权层面瑕疵,不利于创业公司后续融资或者其他资本运作。

如果被激励的员工因故需要离开目标公司,只需要在有限合伙企业或公司制企业这个持股平台上办理相关手续即可,主体目标公司不需要在工商局变更登记。特别是在被激励员工因产生纠纷而离开时,也只是在持股平台这种层面上来解决,不会牵扯到目标公司,避免目标企业股东的频繁变更,保证了目标公司股权结构的稳定。

03、有利于税收筹划,降低整体税负

在有限合伙企业持股平台与公司制持股平台相比下,搭建持股平台可以减轻公司的税务负担。可以避免对股东和企业的双重征税,有限合伙企业无需缴纳企业所得税,采取“先分后缴”方式,确定合伙人是纳税主体。而公司制持股平台则须涉及双重纳税的综合税率。

同时,很多公司在搭建持股平台时,往往将平台公司注册在有税收优惠政策的地区,如西藏、新疆、海南等地区,从而可以享受当地的税收优惠政策,实现整个集团内综合税收负担的合理优化。计划在境外上市的公司,通常会将平台注册在境外常见的避税地,例如英属维尔京群岛、开曼群岛等,也是基于同样的考虑。

04、预留期权池,引进投资

可以通过设立持股平台预留期权池便于将来引进融资。期权池是公司在融资之前为激励人才而预留的一部分股份。

相比之下,投资人选择目标公司时更青睐于预留了期权池的公司,或者要求未预留期权池的公司进行预留,否则融资后将会对原来的股份进行稀释。

因此,公司就可以通过设立持股平台,划出一部分股权由持股平台持有以作为期权池,是一个公司吸引融资的加分项。

四、员工持股平台需要注意的问题

1、有限合伙形式的持股平台的普通合伙人通常是由公司的创始人担任的,普通合伙人对企业的债务承担无限连带责任。如果你的合伙企业仅仅是员工的持股平台,对外不开展任何业务,那么对于普通合伙人来说不会有风险,否则的话你要进行一些项目的投资,建议如果想要规避风险,就再注册一家有限责任公司,用这个有限责任公司来担任有限合伙企业的GP。

2、在成长性的创业企业,创始人一定要掌握控制权。建议投票权应集中于创始人手中,法定代表人一般是创始人,员工作为股东投票权也是委托给创始人。

3、员工持股平台必然有股东和合伙人的进出,如果有员工退出平台,他的份额可以由大股东代持,然后再转让给新的激励对象作为这个平台原来的员工,他的份额可以由大股东代持然后再转让给新的激励对象,作为这个平台原有的员工,应该放弃对该部分股权份额的优先购买权,这个再设立章程和协议的时候,也要特别进行约定。

4、员工持股平台,这个股权拥有的前提就是他是公司的员工,如果这个前提都不存在了,员工应该把平台上的持股份额由平台再转让给其他新进入的股东。

这里我们需要注意的一点就是当一个公司准备搭建持股平台的时候,一定是向公司内部的员工这个特定对象来募集,可能用募集这个词不太对,但是我们做持股平台也要防范非法集资的风险,就是不能说随随便便来个人他愿意买公司的股权我都可以把他招进公司来,这个就不符合非法集资里关于特定对象的规定,如果你是向不特定对象你又让人家出资买你的股权,一旦人数上比较多,金额比较大的话,对于企业来说是一种风险。

5、持股平台的转让价格,份额转让价格的约定,可能有人会问员工持股平台是一种间接持股,我们的股份变现本身就很困难,是否会起到激励的作用呢?答案是肯定的,所以再协议里一定要约定好员工行权后如果过了禁售期,必须给员工一个退出的通告,一种是GP也就是普通合伙人以一个市场的价格购买,一种就是在市场上进行抛售来给员工一个充分的保障,持股平台的设立才有意义。

6、需要注意的就是持股平台的注册地点,持股平台一般都会选择注册到有税收优惠或者说是财政返还的低税负地区,比如说新疆、西藏、江西共青城这种地方注册合伙企业都会有税收优惠的,而且对于员工来说要退出持股平台进行股权转让的时候也是有税收优惠的。

结语

用持股平台进行股权激励,其优势是显而易见的,实施员工股权激励计划时,是否需要使用持股平台,是选择有限合伙企业还是其他形式,每种持股方式都有各自的利弊,设立持股平台涉及到法律、财税、管理模式等各方面的细节,需要结合企业自身的情况进行综合考虑。

值得注意的是,企业持股形式一旦确定,后期再想更改比较困难,会面临法律、税务、工商等各种障碍,因此对于科技型初创企业而言,设计符合自身实际情况并保留一定灵活度的股权架构非常重要,切不可掉以轻心。必要时,应寻求专业咨询机构的协助。

以上就是一文看懂员工持股平台 的相关内容,希望对大家的学习和解决疑问有所帮助,希望大家多多支持董秘网和董秘网公众号。

相关文章

- ・有限合伙制员工持股平台的GP如何选择2012.03.14