年报不用慌!看这一篇就够了

来源:价值法库发布时间:2024-02-22 22:00:35

年报不用慌!看这一篇就够了

一、确认业绩预告和年度报告的披露时间

01、如公司自愿性披露年度业绩预告,旨在给投资者以稳定预期。目前监管方面也要求须在2024年1月31日前披露年度业绩预告。

02、根据最新的监管动态来看,关于资产减值、收入确认、应收款项回款等问题比较受关注,因此,如在编制年度报告及相关公告时,已将相关问题阐述清楚,便可减少监管后续问询的可能性。

03、预约好年度报告披露时间后,董事会办公室/证券事务部便可组织编写年度报告及相关工作的计划表,以便后续有序推进。如年报披露时间需要变更,请第一时间与监管员联系并履行对应程序。

二、新规下,年报相关公告需要披露哪些呢?

01 新增部分

i.董事会对独立董事独立性自查情况的专项报告(独董新规要求)

ii.审计委员会对会计师事务所履职情况评估报告(国有企业、上市公司选聘会计师事务所管理办法要求)

iii.审计委员会对会计师事务所履行监督职责情况报告(国有企业、上市公司选聘会计师事务所管理办法要求)

02 传统部分(供参考)

03 不再需要出具的文件

i.独立董事关于控股股东及其他关联方占用公司资金和对外担保情况的专项说明和独立意见

ii.除独董新规要求外的独立意见

04 还需要注意些什么

i.由于15号文和非经的规则有所变化,导致定期报告系统的栏目和类别同步发生变化,所以财务部的同事应当细心核对,避免错漏。

ii.业绩预告和年度报告披露前,董监高及相关内幕信息知情人切记不能进行内幕交易,不要以身试法。目前监管态势趋严,如发现内幕交易,必将严厉打击。

iii.年度报告提交当天须提前预留好时间,提交收集好各方的签字文件,很可能当天的年报变成“事前公告“。

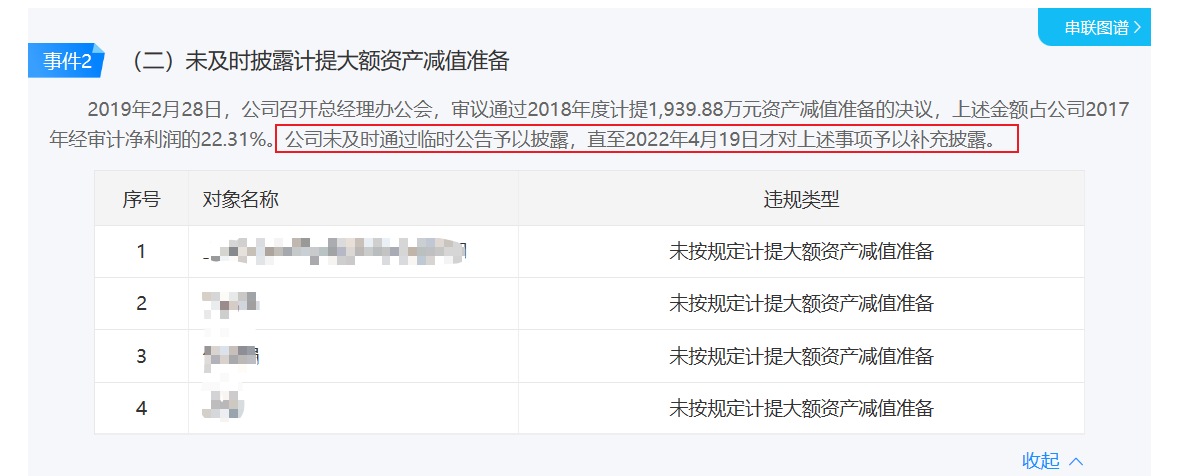

三、关于年报相关的一些处罚案例情形一:未按规定计提大额资产减值准备

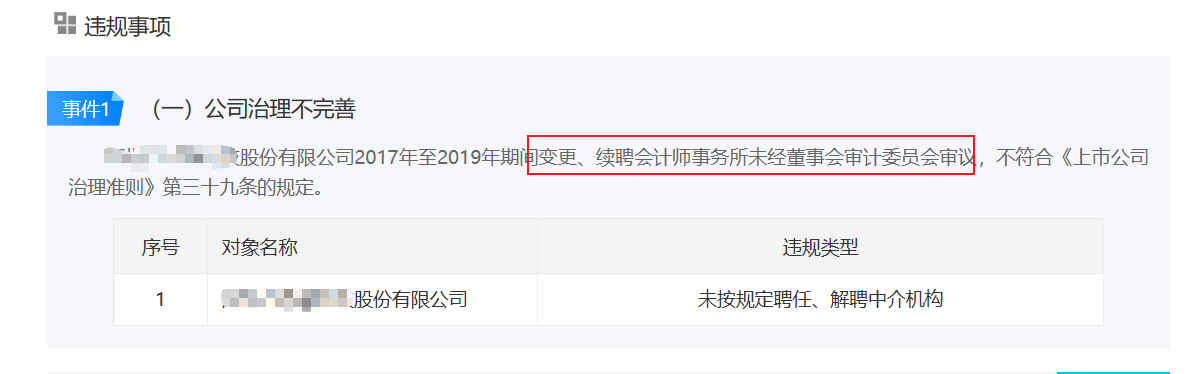

情形二:未按规定聘任、解聘中介机构

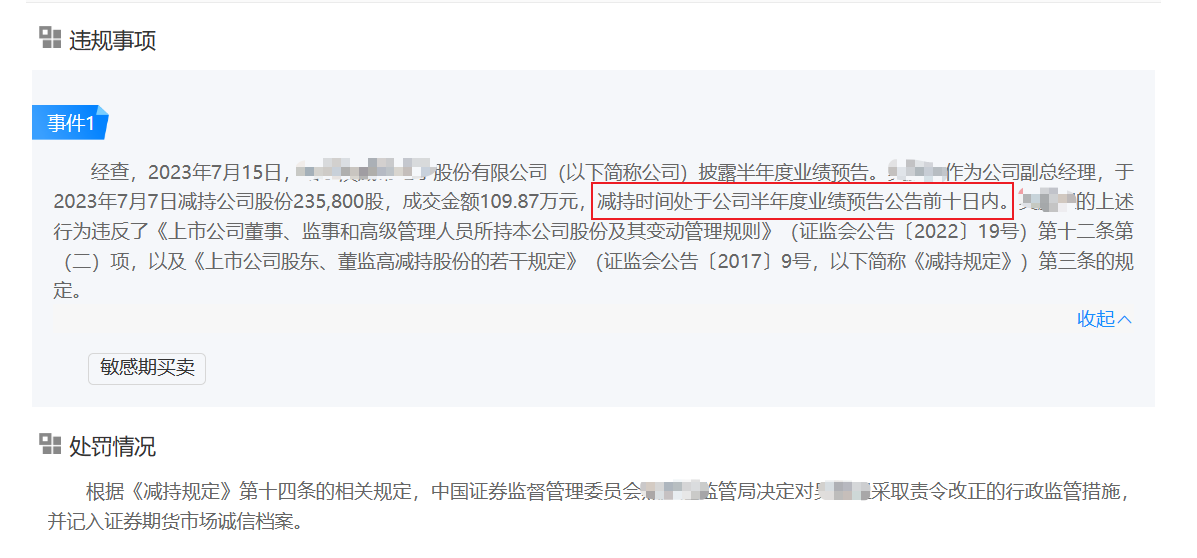

情形三:敏感期交易

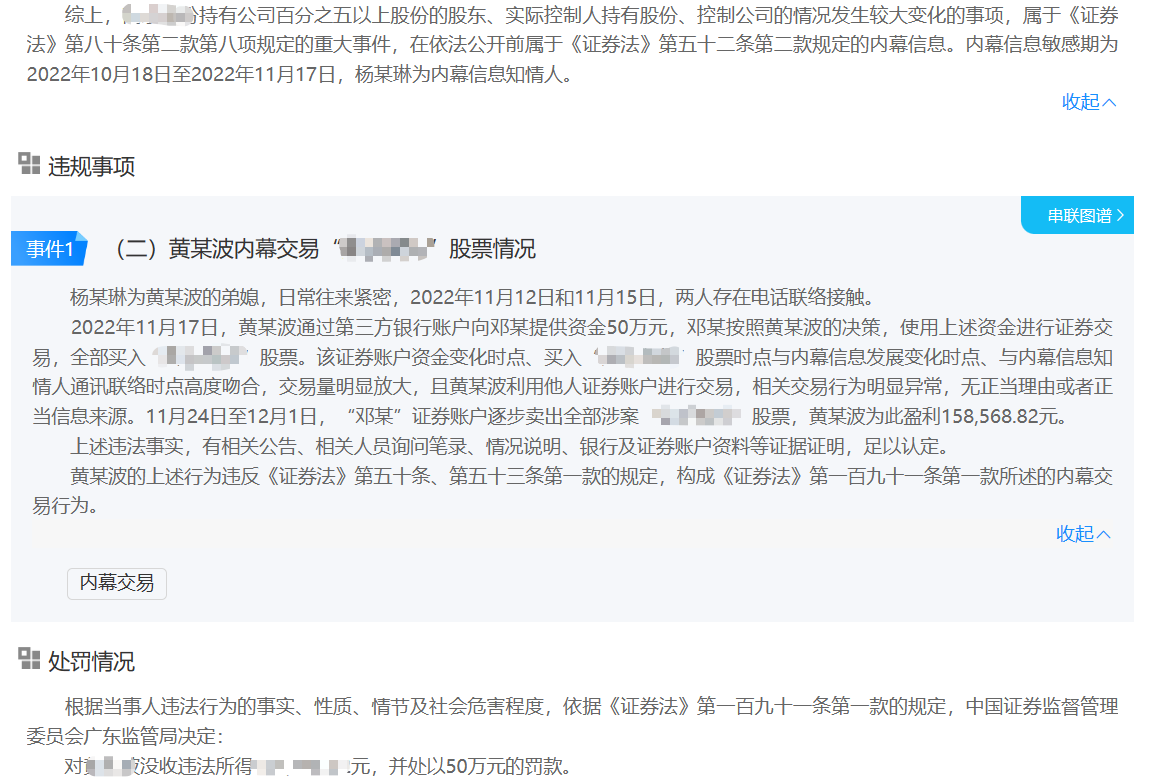

情形四:内幕交易

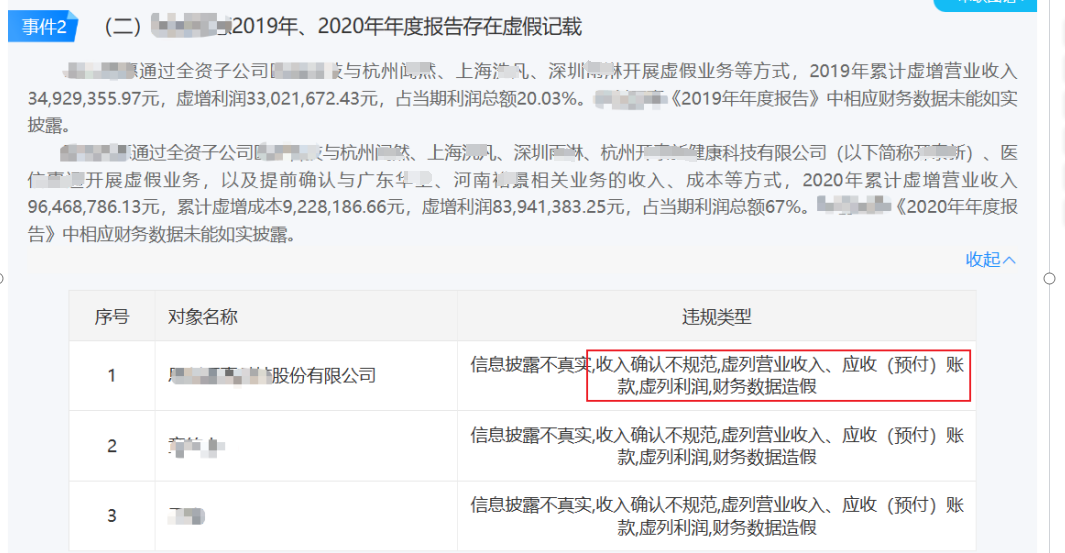

情形五:收入确认不规范

以上就是 年报不用慌!看这一篇就够了的相关内容,希望对大家的学习和解决疑问有所帮助,请您多多支持董秘网和董秘网公众号。

相关文章

- ・上市公司半年报披露,董秘必读的几个要点2012.03.14

- ・年报注意事项全梳理2012.03.14

- ・编制2023年年报,18项会计准则特别关注2012.03.14

- ・年报注意事项全梳理2012.03.14

- ・中航光电:信息披露事务管理制度2012.03.14