一文读懂 IPO“银行流水”核查!

来源:大象IPO发布时间:2021-08-24 19:52:58

近来,监管部门不断明确流水核查的重点,不仅对银行流水的获取方式进行严格要求,对银行流水的核查范围要求也在不断扩大。

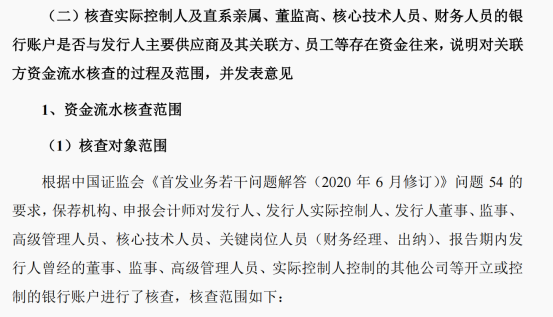

导读:企业的经营活动需要银行流水印证,银行流水反映了企业收支管理制度的完善性、有效性和大额收支交易的真实性及货币资金余额的准确性,客观上在一定程度体现了企业的内控情况。近来,监管部门不断明确流水核查的重点,不仅对银行流水的获取方式进行严格要求,对银行流水的核查范围要求也在不断扩大。

一、在获取方式上1、发行人相关账户的银行流水:保荐人、申报会计师需要实地前往发行人各开户银行打印报告期内所有已开立账户及报告期内注销的银行账户交易流水;

2、重要人员的个人银行账户的银行流水:需要保荐人陪同其前往主要开户银行现场打印获取报告期内所有已开立账户或报告期内注销的银行账户交易流水;

3、其他必要人员个人银行账户的银行流水:可以由各方分别去银行打印报告期内所有已开立账户或报告期内注销的银行账户交易流水后交给保荐人、申报会计师。

4、通常建议:获取银行流水的过程要进行拍照留档(打印流水的自助机+银行网点名称前),发行人和各位重要及关键个人出具账户完整真实的承诺,表明自己所有相关账户银行流水已提供完毕,保荐人要出具核查过程记录及结果分析。

二、在核查范围上,监管部门的要求可以从最近的一些案例进行探讨

1.IPO银行流水核查范围

《首发业务若干问题解答》第54条指出在资金流水核查中除了发行人资金流水外,还可能包括控股股东、实际控制人、发行人主要关联方、董事、监事、高级管理人员及关键岗位人员开立或控制的账户资金流水,以及与上述银行账户发生异常往来的发行人关联方及员工开立或控制的银行账户资金流水。

某公司被问询案例核查范围

2.核查关注事项

《首发业务若干问题解答》第54条 保荐机构和申报会计师在充分评估和合理保证发行人财务报表不存在重大错报风险时,对发行人相关银行账户资金流水进行核查应关注哪些方面?

(1)保荐机构和申报会计师在资金流水核查中,应结合重要性原则和支持核查结论需要,重点核查报告期内发生的以下事项:

A:发行人资金管理相关内部控制制度是否存在较大缺陷;

B:是否存在银行账户不受发行人控制或未在发行人财务核算中全面反映的情况,是否存在发行人银行开户数量等与业务需要不符的情况;

C:发行人大额资金往来是否存在重大异常,是否与公司经营活动、资产购置、对外投资等不相匹配;

D:发行人与控股股东、实际控制人、董事、监事、高管、关键岗位人员等是否存在异常大额资金往来;

E:发行人是否存在大额或频繁取现的情形,是否无合理解释;发行人同一账户或不同账户之间,是否存在金额、日期相近的异常大额资金进出的情形,是否无合理解释;

F:发行人是否存在大额购买无实物形态资产或服务(如商标、专利技术、咨询服务等)的情形,如存在,相关交易的商业合理性是否存在疑问;

G:发行人实际控制人个人账户大额资金往来较多且无合理解释,或者频繁出现大额存现、取现情形;

H:控股股东、实际控制人、董事、监事、高管、关键岗位人员是否从发行人获得大额现金分红款、薪酬或资产转让款、转让发行人股权获得大额股权转让款,主要资金流向或用途存在重大异常;

I:控股股东、实际控制人、董事、监事、高管、关键岗位人员与发行人关联方、客户、供应商是否存在异常大额资金往来;

J:是否存在关联方代发行人收取客户款项或支付供应商款项的情形。

(2)发行人在报告期内存在以下情形的,保荐机构和申报会计师应考虑是否需要扩大资金流水核查范围:

A:发行人备用金、对外付款等资金管理存在重大不规范情形;

B:发行人毛利率、期间费用率、销售净利率等指标各期存在较大异常变化,或者与同行业公司存在重大不一致;

C:发行人经销模式占比较高或大幅高于同行业公司,且经销毛利率存在较大异常;

D:发行人将部分生产环节委托其他方进行加工的,且委托加工费用大幅变动,或者单位成本、毛利率大幅异于同行业;

E:发行人采购总额中进口占比较高或者销售总额中出口占比较高,且对应的采购单价、销售单价、境外供应商或客户资质存在较大异常;

F:发行人重大购销交易、对外投资或大额收付款,在商业合理性方面存在疑问;

G:董事、监事、高管、关键岗位人员薪酬水平发生重大变化;

H:其他异常情况。

保荐机构和申报会计师应将上述资金流水的核查范围和异常标准及确定依据、核查程序、核查证据编制形成工作底稿,在核查中受到的限制及所采取的替代措施应一并书面记录。保荐机构和申报会计师还应结合上述资金流水核查情况就发行人内部控制是否健全有效、是否存在体外资金循环形成销售回款、承担成本费用的情形发表明确核查意见。

3.流水核对的具体步骤:

(1)在核查明细表标题行中添加所希望核实的内容项,比如资金发生日期、账面与流水金额是否一致、账面客户单位与流水中回款单位是否一致、账面供应商单位与流水中收款单位是否一致、收款异常情况备注、付款异常情况备注、其他信息等;

(2)银行流水交易的抽样核查:交易金额在前述核查标准以上(比如资金流入方20万元以上;资金流出方30万元以上)的全部检查,交易金额在设定金额以下的进行随机核查;

(3)按账户按月进行核查:在Excel表中按筛选流水对应的月份,按时间顺序根据银行流水中每笔设定金额以上的资金流入与流出与银行流水逐笔进行核对,对于异常往来款项要追溯原始记账凭证,并记录下需核实的内容项,同时在Excel表中记录(也可在流水中对异常资金做注释),对于设定金额以下的流水则可以随机抽查。并关注所有流水交易对方为个人或关联方的资金情况(主要是排查个人回款、业务员收款、员工或关联自然人占款、个人交易等情况);

(4)若存在部分银行资金流水中无交易对方名称或交易内容摘要,则需要进行针对性核实;若部分银行流水与记账凭证不具有匹配性,则需要进一步核实上述资金往来的实际情况以及账务处理不匹配的原因;

(5)核对各月末余额与账面余额的一致性:在核对各月流水时候,可顺便对银行流水中各月期末余额与账面该账户期末余额是否一致进行核对,若存在不一致,怎需要继续核实银行存款余额调节表,关注是否存在大额、异常的银行未达帐项,核实企业后期的收款情况,考虑企业是否粉饰经营活动现金流甚至虚构收入等情形;

(6)上述资金流核查相关的Excel记录表格和流水应作为底稿留存。

4.在保证被核查主体账户完整性的前提下,前述步骤中对含有交易对方信息的银行流水核查关注要点如下:

(1)与客户、供应商之间的资金往来核查;

(2)支付员工工资或承担公司费用的银行流水核查;

(3)无交易对手银行流水核查;

(4)与实际控制人亲友、股东、高管、出纳、关联方之间的银行流水核查;

(5)大额收款资金来源核查;

(6)是否通过实际控制人银行账户进行民间借贷核查;

(7)与个人频繁资金往来核查。

5.资金流水相关案例

(1)虚构业务

相关案例--东方**股份有限公司

2020年4月证监会查明,在2016年12月至2018年5月期间,东方**股份有限公司为完成营业收入、利润总额等业绩指标,控制19个银行账户,虚构其所控制珠宝公司XX与普某等六名自然人名义客户之间的翡翠原石销售交易。

19个银行账户:名义客户账户(6个)、中转方账户(7个)、名义供应商账户(6个)

资金循环:XX将来源于东方**股份有限公司的资金,通过中转方和名义供应商账户转入名义客户账户,再控制名义客户账户通过虚假的翡翠原石销售合同支付销售交易款项,资金最终回流至XX。

(2)资金拆借

相关案例--浙江**技术股份有限公司(2020年9月过会)

报告期内,浙江**技术股份有限公司报告期内向**集团(实际控制人控制的其他企业)出借资金1.04亿元。

招股说明书中披露发行人与**集团或实际际控制人控制的其他企业资金不存在资金统筹安排计划。借款行为发生时,发行人董事会和股东大会均审议通过了相关议案,且借款双方按照略高于同期银行贷款利率结算利息具有合理性,未损害发行人及其股东利益。该借款于报告期末已经全部归还。

(3)大额取现

相关案例--北京**电力技术股份有限公司(2021年1月过会)

北京**电力技术股份有限公司实控人周**于2018年末存在大额取现470万元,被监管重点关注,要求保荐机构及律师判断上述资金是否流向客户或供应商,是否存在商业贿赂或其他利益输送等情形。

保荐机构解释如下:(1)340万元用于归还朋友赵某某现金借款,由于以现金形式举借,按借款人要求采用现金形式归还;(2)57.81万元现金用于2019年上半年子女结婚;(3)72.19万元存入其配偶霍**个人账户后,主要购买了理财产品。

340万元的资金借款用途主要如下:(1)存入霍**、高景宏泰、华景天润账户,合计100万元,用于关联公司日常经营;(2)通过柜台现金换汇,折合美元约12万美金,原计划用于家庭投资移民,后因子女留学归国,在国内定居,放弃移民计划。截至2020年11月底,上述兑换的美元尚有10万美元未使用,暂时存放在实际控制人家中;(3)其余122万元现金用于:作为班长组织长江商学院班级南非游学活动及在当地现金消费:家庭新加坡旅游:日常家庭开支等。

保荐机构通过银行流水、消费记录、访谈、现金盘点、移民计划中介委托协议等证据的获取,上述大额支出解释获得了监管认可。

总体上可以看出,银行流水核查现状就是范围扩大、要求变严,各位投行伙伴们核查压力进一步增加,大家的重视程度也需要进一步提升。企业也需继续加强自身资金往来的规范性、提高自身财务质量,这才是应对政策不断变化最好的铠甲。

以上就是一文读懂 IPO“银行流水”核查!的全部内容,希望对大家的学习和解决疑问有所帮助,也希望大家多多支持董秘网和董秘网公众号。