上市公司股份代持行为效力分析

来源:资本市场法律服务札记发布时间:2022-01-24 18:38:05

上市公司股份代持行为效力分析

对于代持协议的效力问题,现行有效的规定主要为《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(三)》(2020年修正)(以下简称“公司法解释(三)”),但其中仅对有限责任公司的股权代持问题进行了规定,对于股份公司尤其是上市公司股份代持行为的效力问题并没有明确的规定。本文拟结合相关规定及司法案例对上市公司股份代持行为的效力进行分析。

一、规则层面对于股份代持行为的认定并未明确

根据《公司法解释(三)》第二十四条的规定:“有限责任公司的实际出资人与名义出资人订立合同,约定由实际出资人出资并享有投资权益,以名义出资人为名义股东,实际出资人与名义股东对该合同效力发生争议的,如无法律规定的无效情形,人民法院应当认定该合同有效。前款规定的实际出资人与名义股东因投资权益的归属发生争议,实际出资人以其实际履行了出资义务为由向名义股东主张权利的,人民法院应予支持。名义股东以公司股东名册记载、公司登记机关登记为由否认实际出资人权利的,人民法院不予支持。”

此外,从证券监管相关规则情况来看,虽然《证券法》对于上市公司股份代持问题未做出明确的禁止性规定,但《首次公开发行股票并上市管理办法》《上市公司信息披露管理办法》等相关规则中均对于发行人的股权清晰、不存在重大权属纠纷、相关信息披露应当真实、准确、完整。即从证券监管规则来看,股份代持行为存在违反前述证券监管规则要求的问题。

二、司法实践中上市公司股份代持行为效力的认定存在差异

(一)承认股权代持协议效力的相关审判观点

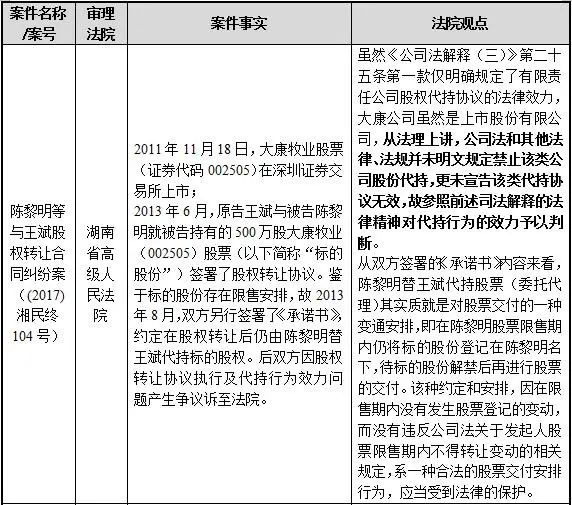

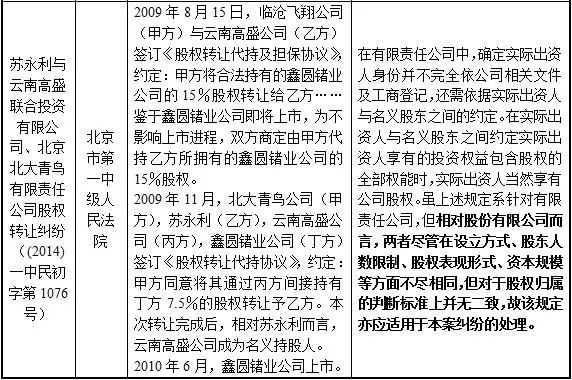

部分法院认为股份有限公司的代持行为效力可参照《公司法司法解释(三)》中有关有限责任公司的代持行为效力认定的法律精神予以认定,部分案例情况如下:

在上述案件中,法院均认可了上市公司股份代持协议的有效性。总结来看,法院认定股份有限公司股份代持行为效力的主要论证思路如下:

(1)虽然规则层面仅对有限责任公司的股权代持行为效力做出规定,但就股份有限公司而言,其对于股权归属的判断标准并无二致,故可参照适用《公司法解释(三)》的法律精神对代持行为的效力予以判断。

(2)参照《公司法司法解释(三)》判断代持行为效力的关键在于是否存在法律规定的无效情形。从上述案例中的审判观点来看,法院倾向于认为上市公司中实际出资人与名义持股人之间就股份代持所达成的合同,属合同签章各方真实意思表示,并未违反国家法律法规的强制性规定,应属有效,并在实际出资人与名义持股人之间产生拘束力,实际出资人可以依据合同约定向名义持股人主张相关权益。

(二)否定代持协议无效的相关审判观点

与上述审判观点不同,在最高院及上海金融法院审理的相关案件中,其在判断上市公司股份代持行为的效力时并未采纳上述审判观点,而是认为对于上市公司的股权代持行为的效力认定应结合现行民事法律关于民事法律行为效力的规定,以及证券市场、上市公司相关法律规定综合判断。

以杉浦立身(SUGIURA TATSUMI)诉被告龚茵股权转让纠纷案((2018)沪74民初585号)为例。在该案件中,杉浦立身系日本籍人士,与龚茵系朋友关系。2005年3月初,杉浦立身委托龚茵购买格尔软件公司股份88万股。2017年4月21日,格尔软件公司在上海证券交易所首次公开发行股票并上市。后因原告得知代为购买系争股份所支付的实际对价款远低于其交付给被告的股份认购款,故起诉。

本案争议焦点之一即为代持行为的效力认定,上海金融法院认为上市公司的股份代持行为不应比照非上市公司的规则予以判断,并从实体正义及程序正当两方面论证上市公司相关证券监管规范已构成公共秩序,进而认定代持行为因违反公共秩序而应认定无效。

实体正义方面,结合《证券法》第一条的规定,维护证券市场的公共秩序系《证券法》立法宗旨,属于证券市场基本交易规范,关涉证券市场根本性、整体性利益和广大投资者合法权益,一旦违反将损害证券市场基本交易安全的基础性秩序。一方面,股票发行上市是证券市场的基本环节,经此环节,公司的股权结构发生重大变化,股东范围扩至公开市场上潜在的广大投资者,证券市场严格的监管标准也对公司治理能力提出更高要求,因此发行人的股权结构清晰就显得十分重要。另一方面,上市公司信息披露是影响股价的基本因素(发行人股权结构为重要信息披露内容之一,对公司经营状况的判断有重要作用),因此首发上市中信息披露的真实、准确、完整是维护证券市场有效运行的基本准则,也是广大投资者合法利益的基本保障。基于此,法院认为,《首次公开发行管理办法》《上市公司信息披露管理办法》等相关规则属于证券市场基本交易规范,关系到以信息披露为基础的证券市场整体法治秩序和广大投资者合法权益,在实体层面符合证券市场公共秩序的构成要件。

程序正当方面,《证券法》本身并未对股份公司公开发行股票的具体条件做出规定,而是明确授权证监会对此加以规范。法院认为,《证券法》授权证监会对股票发行上市的条件作出具体规定,实质是将立法所确立之原则内容交由证监会予以具体明确,以此形成能够及时回应证券市场规范需求的《证券法》规则体系。证监会在制定《首次公开发行股票并上市管理办法》的过程中向社会发布了征求意见稿,公开征求意见,制定后也向社会公众予以公布,符合规则制定的正当程序要求,而且上述办法中关于发行人股权清晰不得有重大权属纠纷的规定契合《证券法》的基本原则,不与其他法律、行政法规相冲突,已经成为证券监管的基本规范和业内共识。发行人信息披露义务由《证券法》明文规定,经严格的立法程序制订。因此,发行人应当如实披露股份权属情况,禁止发行人的股份存在隐名代持情形,从程序层面亦符合证券市场公共秩序的构成要件。

结合上述的分析论证,上海金融法院最终认定本案中代持行为构成对公共秩序的违反而无效。

此外,在2017年最高人民法院审理的杨某国诉林某坤、常州亚玛顿股份有限公司股权转让纠纷再审案((2017)最高法民申2454号)中,最高院虽然在审判思路上并未与上海金融法院完全一致,但其核心主张与上述案件基本一致,最高院认为“相关代持行为违反公司上市系列监管规定,而这些规定有些属于法律明确应于遵循之规定,有些虽属于部门规章性质,但因经法律授权且与法律并不冲突,并属于证券行业监管基本要求与业内共识,并对广大非特定投资人利益构成重要保障,对社会公共利益亦为必要保障所在,故应认定构成损害社会公共利益的情形并认定为无效。”

最后,对于代持行为无效后的股份及投资权益归属方面,结合上海金融法院的审判观点,可结合《民法典》第一百五十七条(原《合同法》第五十八条)的相关规定予以处理。具体来看,主要包括三方面:

(1)涉案代持股份归代持人所有,代持人作为上市公司股东围绕公司上市及其运营所实施的一系列行为有效;

(2)由代持人向被代持人返还相关投资款项,并结合是否存在投资亏损使得股份价值相当的投资款贬损来判断是否适用过错赔偿的情形;

(3)对于因上市公司分红以及上市而发生的大幅增值部分,并非代持协议订立前的原有利益,而是协议履行之后新增的利益,不应属于恢复原状之适用情形,如何分配应由双方当事人协商确定,协商不成的应当适用公平原则合理分配。

三、小结

对于上市公司的股份代持行为,规则层面并无相关明确规定,案例层面虽然同样对于上市公司股份代持行为的效力存在不同认定观点及标准,但就最高院及上海金融法院的审判观点来看,其均认为上市公司股份代持行为与非上市公司存在一定差异,上市公司的股权结构及信息披露等问题关系到以信息披露为基础的证券市场整体法治秩序和广大投资者合法权益,违反相关证券监管规定(包括部门规章及规范性文件),即可能构成对于公共秩序的违反及损害社会公共利益的行为,应当认定无效。对于代持行为无效后的股份及投资权益归属方面,通常可结合《民法典》第一百五十七条的相关规定予以处理。

文章来源于资本市场法律服务札记 ,作者熊川、王以璇

以上就是上市公司股份代持行为效力分析的全部内容,希望对大家的学习和解决疑问有所帮助,也希望大家多多支持董秘网和董秘网公众号。