浅议拟上市公司股权激励

来源:股权激励观察发布时间:2022-12-05 17:12:18

股权激励是建立在委托代理理论的基础上而产生出来的一种长期激励方式,已成为企业构建完整的薪酬体系的重要一环,这对于提高管理者、公司骨干工作的积极性、提升企业业绩具有重要意义,也是上市公司吸引、留住人才的重要手段。

股权激励是建立在委托代理理论的基础上而产生出来的一种长期激励方式,已成为企业构建完整的薪酬体系的重要一环,这对于提高管理者、公司骨干工作的积极性、提升企业业绩具有重要意义,也是上市公司吸引、留住人才的重要手段。

一、上市公司股权激励概况

目前A股市场已有80%以上的上市公司至少实施过一次股权激励或员工持股计划,监管机构对于上市公司的股权激励也形成了一套完整的规范。公司想要成功上市,在拟上市时期的资本运作及员工激励是十分重要的。但在公司上市前也就是拟上市阶段并没有一套完整的股权激励规范,至此,这阶段做股权激励至关重要,做的好不会直接会影响上市的进程。

那么公司在上市前是否应当做股权激励?又该如何选择股权激励方式?接下来就让股哥带大家看看2022年成功上市公司在上市前实施股权激励的情况。1、股权激励实施概况

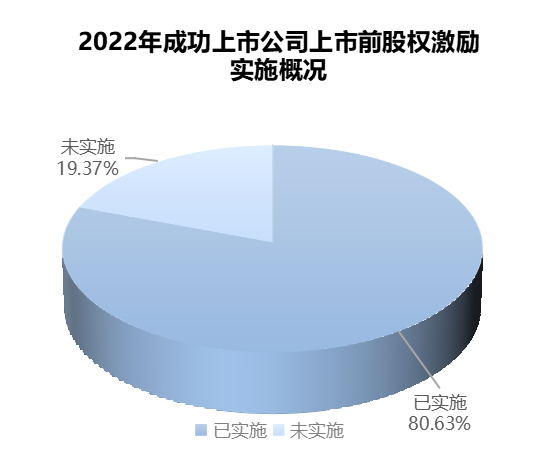

2022年1月1日至2022年8月31日,共有253家公司成功上市。其中,49家公司未披露在上市前实施过股权激励,204家公司披露在上市前实施了股权激励,股权激励实施占比高达80.63%,高于上市公司股权激励的实施占比。

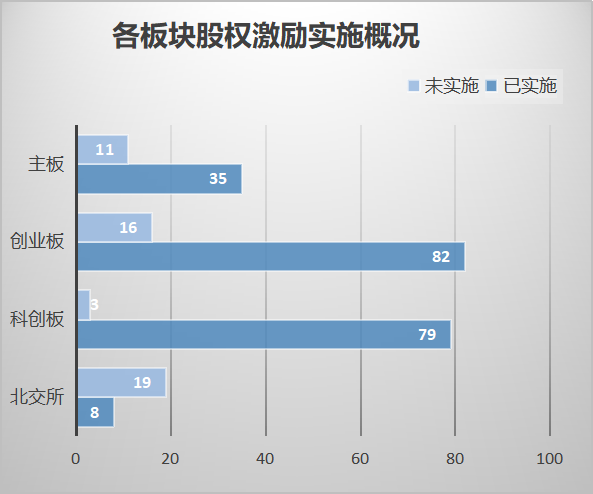

在这些成功上市的公司中,46家公司在主板上市,35家披露在上市前实施了股权激励,占比76.09% ;98家公司在创业板上市,82家披露在上市前实施了股权激励,占比83.67% ;82家公司在科创板上市,79家披露在上市前实施了股权激励,占比96.34% ;27家公司在北交所上市, 8家披露在上市前实施了股权激励,占比26.93%。2、A股市场股权激励工具使用情况

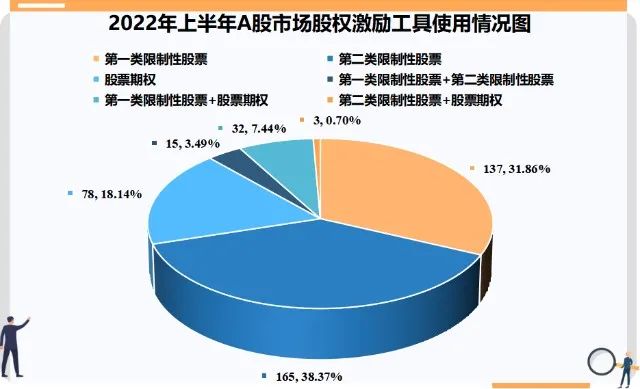

2022年上半年,A股上市公司股权激励工具选择上仍旧以限制性股票为主,占比超过50%。其中有165个激励计划选择第二类限制性股票,占比达到38.37%;有137个激励计划选择第一类限制性股票,占比达到31.86%。78个激励计划选择股票期权,占比18.14%。此外,还有50个激励计划选择复合激励工具,占比11.63%。

3、A股市场股权激励股份来源情况

股权激励股票来源主要为定向增发、回购。2022年上半年,A股市场有367个股权激励计划选择定向增发作为股份来源,占比高达85.35%。33个股权激励计划选择二级市场回购作为股份来源,占比7.67%。此外,30个股权激励计划选择定向增发+二级市场回购的复合方式作为股份来源,占比6.98%。

从上述数据中可以看出,拟上市公司在上市前都十分重视股权激励,其中在科创板上市的公司,几乎都实施过股权激励。所以说,上市前也就是拟上市阶段做股权激励的重要性有多大,可能会直接影响这家公司能不能上市。

从以上的数据来看,明显可以看出股权激励的重要性。当然,拟上市企业想做好股权激励,需要考虑的方面很多,要基于战略规划出发,要采用哪种股权激励形式才是最适合企业现发展阶段的需要,以及适合为企业上市做准备,股权激励方案如何落地实施,股权究竟要怎么给,给怎么,如何进入,如何退出,如何考核,以及如何才能确保股权激励能够达到企业即定的目标,股权激励的实施如何才能达到规范,从而避免对公司上市造成影响等等问题,这些都是需要去思考的问题。

二、选择好股权激励模式

股权激励中的实股激励模式主要包括股票期权、限制性股票、虚拟股权、股票增值权、业绩股票等等,不管采用何种方式各有利弊。当然,具体采用何种方式,还要看企业实际运营情况以及企业所处的行业,根据每家企业的激励目的、激励目标、激励现实和其他的客观条件如现金流,融资需求,股权结构等选择合适的激励方式。

股权激励的核心在于“激励”,只有符合企业发展阶段的激励方式才是适合企业的。对于拟上市企业来说,在股权激励方面需要特别慎重,不能拍脑袋决定,不要因为实施股权激励后带来不好的影响,从而给公司上市产生阻碍,影响公司未来的发展方向。

所以说拟上市公司实施股权激励应该以上市公司的规范标准对股权激励事项进行综合考量,切记不可闭门造车自行去实施股权激励,如果股权激励落地不规范,影响结果确实不容小觑。最好的做法是选择一家有实力的股权咨询机构和律所去到企业调研,选择最有利于实现企业顺利上市的股权激励方案。

要注意的一点是,拟上市公司实施股权激励,尽量不要选择期权方式作为股权激励计划的方式,股票期权由于激励对象有权选择行权与否,因此可能造成股权不清晰而导致形成上市障碍。同时期权对于企业来说,激励的效果也相对较不确定。另外,拟上市公司也尽可能避免采用信托、资管计划等持股主体法律资格不清晰或容易存在争议的股权激励方式。而代持方式对于拟上市公司更加是应该绝对禁止,以避免对公司上市形成阻碍。

三、实施股权激励应关注要点

股权激励实施不规范很容易导致股权不清晰等问题而成为IPO的实质性障碍,因此拟上市公司实施股权激励,必须关注到以下问题:

1. 股权激励实施的范围及规模。注意控制股东人数,即实施股权激励后的拟上市这家公司股东数量不要高于200 个,不要搞全员持股,一般来说只针对公司高管及核心员工进行股权激励,如果人数多,可以把激励对象放在持股平台。激励的股权比例不能过大,不能导致实际控制权丢失,同时考虑其他股东可接受的股权被稀释程度,结合公司目标确定激励股权规模;同时通过人数及股权比例的控制,尽量减少因股权支付导致对公司净利润的影响。2. 抓住实施股权激励的时机。实施股权激励不宜过早也不能太晚,创业初期,公司价值不明显,激励股权无法体现其价值。而当公司处于拟上市阶段,公司价值及未来增值空间开始体现,对那些为公司做出重大贡献的公司核心人员,看准时机,及时给予激励股权以及采用哪种模式,能够满足核心员工的心理及物质需求,最大程度的调动员工的工作积极性;同时,拟上市公司的股权激励实施时间不宜过晚,最好在公司上市申报IPO之前就完成,特别是在申报IPO前6个月内尽量不要再做股权激励,保持股权结构的稳定性。3. 规避股权相关风险。拟上市企业如果上市前进行了股权激励,且股权实际过户给员工个人,则员工个人可能会产生辞职、离职或辞退情况,对于股权如何处理,股权退出价格或补偿方案如果不能使得员工满意,容易产生股权纠纷;新加入的公司高管的激励股权来源问题;后的补偿方案如果不能使得员工满意,容易引发内部心理上的对抗,影响工作积极性。因此需要提前制订相关协议,员工离职如何回购、回购价格多少、谁回购等等,这些都要在协议中体现出来,以规避或者减少相关风险带来的损失,避免产生股权纠纷以影响到公司上市进展。

四、股权激励有哪些成本

拟上市公司在实施股权激励过程中,应该合理测算股权激励的相关成本,重点需要关注三个问题:

一是相关税务问题,股权激励实施中产生的个人所得税等相关税费,不管是股权激励对象是自然人或合伙企业还是公司制企业,都需要按照现行税法,在规定纳税期限内足额纳税,千万不可进行所谓的纳税筹划而导致公司上市存在障碍;二是增资价格,以增资方式实施的股权激励应该注意增资价格不能低于每股净资产,以避免造成无法合理解释增资价格,甚至被质疑利益输送等对公司上市造成影响。三是考虑股份支付对利润的影响因素,当增资价格低于合理价格时,员工取得激励股权的价格与合理价格的差异,将作为股份支付,会计核算中列为管理费用,直接影响拟上市公司的净利润指标。

五、全程专业咨询顾问

股权激励是劳动合同制度之外的另外一种实现人力资本更深层嵌入企业组织的法律机制,因此拟上市公司实施股权激励应聘请专业的咨询机构以及律师顾问提供专业的服务。

尽管股权激励行为本质上是在企业管理行为,但它涉及到的板块很多,不仅是企业管理还有税务筹划、薪酬、绩效、以及人力资源等等,而律师和股权咨询机构是这领域的专家,股权咨询机构作为股权激励领域的专家,主要作用在于论证的是股权激励方案是否合法合规、是否存在法律诉讼风险、以及上市前后的进度把控。

因此实施股权激励过程中,应该由公司主导并设计股权激励方案,由律师和股权咨询机构专家为股权激励方案提供专业法律和股权顾问咨询。

六、综上所述

股权激励可以说是一把双刃剑,用好了能够使企业更好地吸引并留住核心人力资源,员工的主人意识得到增强,人才的积极性和创造力被充分调动。

但是股权激励同时也带来稀释现有股东的股权,增加公司管理难度等问题,甚至可能导致股东之间矛盾并导致纠纷。因此,拟上市公司实施股权激励,应制订合理的股权激励方案,提前规避相关可能对公司上市造成影响的风险因素,用好股权激励,促进公司与股东及员工共同发展。

以上就是 浅议拟上市公司股权激励的相关内容,希望对大家的学习和解决疑问有所帮助,也希望大家多多支持董秘网和董秘网公众号。

相关文章

- ・上市公司股权激励的模式2012.03.14

- ・上市公司股权激励的原理2012.03.14

- ・朗姿股份:股权激励草案发布 行权条件苛刻2012.03.14

- ・支持主办券商直投 探索挂牌企业股权激励2012.03.14

- ・科达电机首次跌破股权激励价2012.03.14