上市公司破产重整信息披露的特别注意事项

来源:他山咨询发布时间:2021-12-24 16:36:55

上市公司破产重整信息披露的特别注意事项

对上市公司来说,其宝贵的“壳资源”具有独特的商业价值,相较于一般的企业破产,上市公司的破产重整同时具有化解债务危机和维持上市地位的双重属性。由此许多ST和*ST的公司也看中了破产重整的“一键格式化”功效,转而探寻这一路径以避免被退市。

但上市公司破产重整案件涉及到的利益主体众多、法律关系复杂、社会影响较大,因而目前尚具有较高的“准入门槛”。2012年最高院和证监会共同出台的《关于审理上市公司破产重整案件工作座谈会议纪要》中指出,申请上市公司的破产重整,需要将相关材料逐级报送最高人民法院审查批准、取得证监会出具的无异议函,且上市公司住所地的人民政府还应当出具维稳预案。

上市公司是公众公司,其一举一动都会备受瞩目。这也意味着,上市公司破产重整不仅要遵守破产法的相关规定,还需要在证券监管规则的框架之内履行信息披露等相关义务。下面本文将对证券监管规则框架下上市公司破产重整的一些特殊事项进行提示。

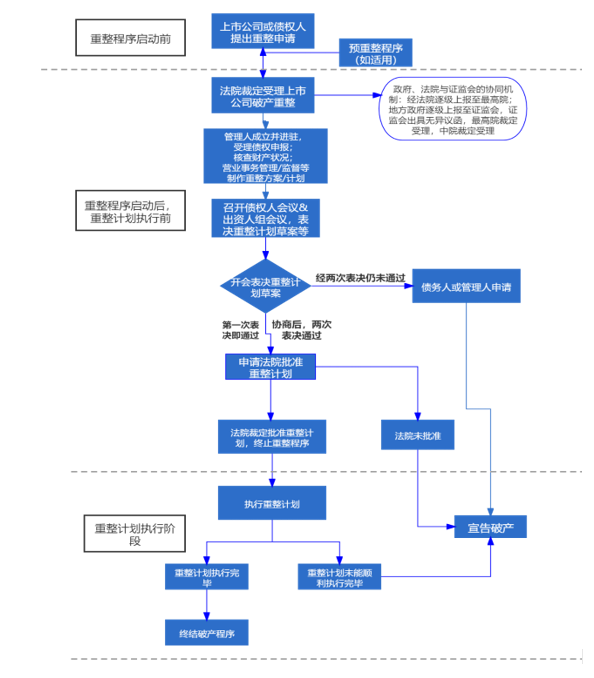

一、上市公司破产重整全流程

一般情况下,上市公司破产重整所涉大致流程如下:

二、上市公司破产重整程序中

涉及到的信息披露义务

(一)信息披露义务主体

在了解具体的信息披露义务之前,需要先明确信息披露义务责任的主体都有哪些。根据深交所《股票上市规则》第11.10.10及第11.10.11的规定,上市公司采取管理人管理运作模式的,应当由管理人履行信息披露义务;采取管理人监督运作模式的,信息披露的主体仍为公司董事会、监事会及高级管理人员。沪主板《股票上市规则》也有类似的规定。

他山提示

值得注意的是,沪深两所近日发布新《股票上市规则》的征求意见稿中,将信息披露义务主体的范围由原先的破产管理人及其成员拓展到破产事项的相关各方,并规定预重整、上市公司控股股东、第一大股东、对上市公司经营具有重要影响的控股子公司或者参股公司的破产重整也应当参照适用履行信息披露义务。

(二)具体的信息披露义务

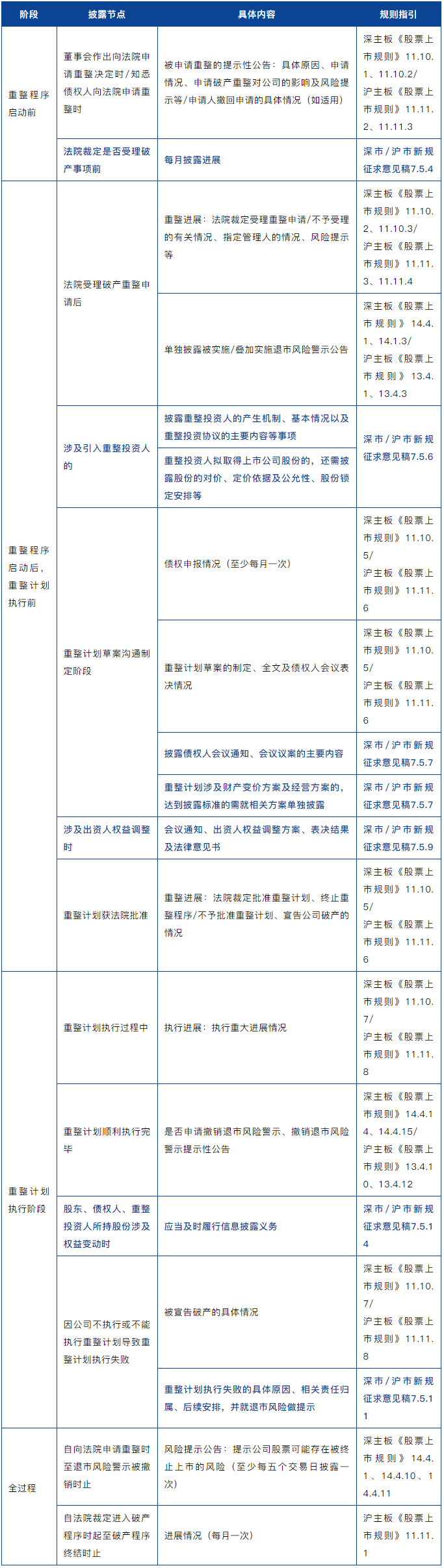

经检索对比沪深交易所及北交所的相关规则,发现深主板、沪主板对于上市公司在破产重整中需履行的信息披露义务均设置专门章节予以规定,但创业板、科创板及北交所并未设置专门章节,相关规定集中体现在《创业板股票上市规则》第8.6.7条、《科创板股票上市规则》第8.2.7条、《北交所股票上市规则》第9.2.3条,要求上市公司对破产重整中的重大进展分阶段予以披露,如法院裁定受理重整申请、法院裁定批准重整计划、重整计划执行情况等事项,并充分提示相关风险。当然需要注意的一点是,根据规则要求,法院依法受理公司重整申请的,交易所会对上市公司股票交易退市风险警示,即意味着上市公司需要同时遵守退市风险警示情形的规则披露要求。

下文表格将对深主板、沪主板的现行规则及新《股票上市规则》征求意见稿(以下简称“新规征求意见稿”)中涉及到破产重整的具体信息披露义务进行详细的介绍。

三、上市公司破产重整过程中需要停牌吗?

根据证监会《关于完善上市公司股票停复牌制度的指导意见》及深圳证券交易所《上市公司信息披露指引第2号——停复牌业务》第十条的有关规定:“上市公司在破产重整期间原则上股票及衍生品种不停牌……但确有需要停牌的,应当向交易所提出申请,并且需履行信息披露义务(具体事由、重整事项进展和预计复牌时间),停牌时间不得超过5个交易日。”上交所《上海证券交易所上市公司筹划重大事项停复牌业务指引》中同时规定,上市公司破产重整期间原则上不停牌,但确需停牌的,应当向上交所提出申请,披露停牌的具体事由、重整事项的进展和预计复牌时间等内容,停牌期限不得超过2个交易日。确有必要的,可以延期至5个交易日。

实践中,进入重整程序的上市公司停牌的次数和时限都较少,甚至有些公司不停牌,这也有助于督促上市公司在破产重整期间充分履行信息披露义务,维护投资者的权益。

他山提示

根据上述规定可见,进入破产重整程序的上市公司交易所鼓励其不进行长期停牌,但若确有停牌需要的应当向交易所提出申请,并且最长不超过5个交易日。此外,在触及诸如法院裁定受理上市公司破产重整、债权人会议对重整计划进行表决、涉及到出资人权益调整事宜等特殊情形时,有些公司还会选择短暂的停牌(一般为1个交易日)。当然,上市公司进入重整程序时,其也同时存在着经营业绩和财务指标较差的问题,由此,上市公司不仅会因破产重整被实施退市风险警示,也可能因触及财务类强制退市指标而被实施相应的退市风险警示,因此也需遵守可能的叠加风险警示情形下的停牌规则要求。

【相关规则】

深主板《股票上市规则》14.1.3、14.4.18、14.3.9等

沪主板《股票上市规则》13.3.10、13.3.13、13.4.12等

四

采用资本公积转增股本进行出资人

权益调整是否需除权?

(一)出资人权益调整的必要性及原理近年来,“资本公积转增股本”成为备受青睐的出资人权益调整方案。以“资本公积转增股本”来调整出资人权益的常见做法为上市公司在重整中通过将资本公积转增的股份让渡给重整投资人以作为其资产注入的对价,或者是让渡给债权人以清偿债务。

之所以破产重整程序中要对出资人权益进行调整,是因为当企业陷入资不抵债状态中时,公司财产的有限性并不能满足清偿所有债权人的诉求,很大程度上多数债权人的债务难以得到清偿;当企业通过破产重整走出困境获得重生后,出资人的抽象股东权益在另一种意义上获得了重生,然而出资人却并未付出任何对价,这对债权人来说是不公平的。因此,为了平衡债权人和出资人之间的利益,就必须要对出资人权益做出调整,以免破产制度沦为出资人逃避废债的工具。

(二)资本公积转增股本是否需进行除权处理一般情况下,以资本公积转增股本会导致上市公司的总股本增加,相应的每股股票代表的企业实际价值减少,因此需要对股票价格作相应除权处理,即剔除掉这部分影响因素,才能真实地反映企业的实际价值。对此,沪深两所《交易所交易规则》做出了明确的规定,即“上市证券发生权益分派、公积金转增股本、配股等情况,本所在权益登记日(B股为最后交易日)次一交易日对该证券作除权除息处理,本所另有规定的除外”,并且还给出了除权(息)参考价计算公式,即“除权(息)参考价=〔(前收盘价-现金红利)+配股价格×股份变动比例〕÷(1+股份变动比例)”。同时,该规则还规定,如需要对上述计算公式进行调整的,要向交易所提出调整申请并说明理由和规则依据,并聘请财务顾问等证券服务机构就其合规性和合理性发表明确意见并充分提示风险。

值得注意的是,一般情况下,上市公司破产重整中的资本公积转增股本不涉及到向原股东分配这部分股份,此种方式下股票现有状态未得到改变,并未实质摊薄原有股东的权益;并且新进股东往往通过债务减免、资产注入等方式支付了一定的对价,实质上增厚了公司的权益,即每股股票所代表的企业实际价值较转增前有显著的提升,这与一般的权益分派、公积金转增股本等情形的基本逻辑是不同的(总股本增加,所有者权益未发生变化)。此时若按照一般除权参考价格计算公式进行除权,将会导致除权后的股票价格显著低于除权之前的股票价格,对重整后企业价值的反映可能不尽合理。这一点,上交所此前在《关于上市公司破产重整中资本公积转增股本除权事项答记者问》中也做出了回应。

综上,上市公司破产重整中涉及到出资人权益调整时是否需对股票价格进行除权,要根据转增股票的具体用途确定。比如,原股东在未支付对价取得相应股份的情形下,其对应的权益被稀释的,其股票价格也应当进行除权。从市场数据看,截至2021年12月中旬,自2019年以来进入破产重整程序以资本公积转增股本进行出资人权益调整的33家上市公司中,有5家上市公司对转增的部分股票价格做了除权处理。

以上就是上市公司破产重整信息披露的特别注意事项的全部内容,希望对大家的学习和解决疑问有所帮助,也希望大家多多支持董秘网和董秘网公众号。相关词搜索:信息披露破产重整信息披露上市公司破产重整信息披露

相关文章

- ・中航光电:信息披露事务管理制度2012.03.14

- ・S上石化:信息披露管理制度(2012年3月2012.03.14

- ・两部门垄断3000亿彩票发行权 信息披露严重不透明2012.03.14

- ・新股发行办法年内有望作重大修改:以信息披露为核心2012.03.14

- ・增加信息披露成全球保险监管主流趋势2012.03.14